PGFN pede a suspensão de ações sobre a exclusão do ICMS da base do PIS/Cofins

Procuradoria pede a suspensão nacional dos casos até a análise dos embargos de declaração pelo STF

BÁRBARA MENGARDO

A Procuradoria-Geral da Fazenda Nacional (PGFN) pediu nesta quinta-feira (15/05) a suspensão nacional de todos os processos judiciais nos quais seja discutida a exclusão do ICMS da base de cálculo do PIS e da Cofins. O tema foi definido de forma favorável aos contribuintes em 2017, porém estão pendentes de julgamento pelo Supremo Tribunal Federal (STF) embargos de declaração.

A procuradoria pede, por meio dos embargos ao RE 574.706, que o Supremo explicite qual ICMS deve ser excluído das contribuições – o destacado na nota fiscal ou o efetivamente pago pelo contribuinte. Na peça protocolada nesta quinta a PGFN alega que por conta da ausência de definição os tribunais brasileiros vêm decidindo de formas distintas os processos sobre o assunto.

“Os Tribunais pátrios, em atuação sob o pálio da aplicação do regime de repercussão geral, têm apresentado soluções heterogêneas e incongruentes para uma mesma controvérsia, a qual se mostra pendente ainda de definição pelo Supremo Tribunal”, defende a PGFN.

Em seus embargos de declaração, a PGFN alega que deve ser abatido da base de cálculo do PIS e da Cofins o ICMS efetivamente pago. Os contribuintes, por outro lado, defendem que o correto seria retirar o imposto destacado na nota fiscal, que pode sofrer redução por conta de eventuais créditos a serem aproveitados pelas empresas. O recurso foi pautado pela última vez para 1º de abril, porém foi retirado a pedido da relatora, ministra Cármen Lúcia, e não há data para o julgamento.

Segundo a PGFN, a União vem se deparando com uma série de processos sobre o tema que têm transitado em julgado, possibilitando o levantamento de valores pelos contribuintes. Ainda, pelo fato de o RE 574.706 ter repercussão geral definida, a procuradoria não consegue recorrer ao STF de decisões de 2ª instância que determinem a exclusão do ICMS destacado na nota fiscal.

“A União vem enfrentando uma multiplicação nas determinações de levantamentos de depósitos judiciais envolvendo o Tema 69, de forma particularmente agravada após o início da pandemia do COVID-19”, defende a PGFN.

De forma subsidiária, caso a relatora não entenda como devida a suspensão de todos os casos que envolvam a exclusão do ICMS da base de cálculo do PIS e da Cofins, a PGFN pede a suspensão dos processos nos quais esteja sendo discutida a forma de cálculo do imposto a ser retirado.

O RE 574.706 é o maior processo tributário em tramitação no país, com impacto previsto para os cofres federais de R$ 45,8 bilhões em um ano e R$ 229 bilhões em 5 anos, segundo dados da Lei de Diretrizes Orçamentárias de 2020.

BÁRBARA MENGARDO – Editora

Fonte: JOTA

https://www.jota.info/tributos-e-empresas/tributario/pgfn-pede-a-suspensao-de-acoes-sobre-a-exclusao-do-icms-da-base-do-pis-cofins-14052020

Estados não querem abandonar substituição tributária, que gera 36% do ICMS recolhido

Em meio a uma corrida dos estados por um auxílio emergencial da União frente à diminuição da arrecadação e aumento de gastos causados pela pandemia da Covid-19, as unidades federativas estão fazendo o possível para não perder a receita relacionada ao ICMS cobrado via substituição tributária. O valor é pago antecipadamente aos estados pelos contribuintes, e tem sido questionado por empresas e parlamentares que defendem que, devido à crise, o mecanismo onera as companhias no momento em que elas precisam de fluxo de caixa.

A substituição tributária é questionada em dois projetos que tramitam no Congresso Nacional, sob a justificativa de que o modelo antecipa a cobrança do ICMS de toda a cadeia produtiva, o que afeta o caixa e a saúde financeira das empresas, que pagam o tributo por fato gerador presumido. O projeto do deputado Luís Miranda (PLP 115/2020) transfere a cobrança feita no início da cadeia produtiva para o fim dela. Já o da senadora Soraya Thronicke (PLC 72/2020) suspende o regime enquanto houver qualquer tipo de calamidade pública.

O Comitê Nacional de Secretários de Fazenda, Finanças, Receita ou Tributação dos Estados e do Distrito Federal (Comsefaz) elaborou duas notas técnicas com informações para serem entregues aos parlamentares trazendo os impactos gerados caso os projetos sejam aprovados. Atualmente, segundo o Comsefaz, 36,24% da arrecadação do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) vem do mecanismo de substituição tributária. Por isso, segundo a entidade, a mudança na estrutura de cobrança vai trazer impacto mensal médio de R$ 15,4 bilhões aos estados e de R$ 138 bilhões até o fim de 2020

.O Comsefaz defende que alterações no mecanismo podem reduzir a arrecadação porque a substituição tributária é mais assertiva do que o método tradicional, uma vez que se tributa no início da cadeia, e não no fim, diminuindo a chance de sonegação fiscal. A premissa principal da substituição tributária está centrada na antecipação do recolhimento do imposto por um único contribuinte, como, por exemplo, a indústria. Setores como o de bebidas, cigarros, combustíveis e produtos farmacêuticos normalmente são tributados por meio da metodologia.

“A substituição tributária é indicada em várias situações, uma delas é quando se tem poucos produtores e muitos distribuidores e vendedores. Ela é mais eficiente porque, às vezes, existe sonegação mais alta na cadeia de determinados segmentos”, explica André Horta, diretor do Comsefaz. “A substituição equaliza a cobrança para todos e torna o mercado mais competitivo, já que os custos são iguais para todos. Isso garante a arrecadação, que não pode ser ameaçada, principalmente em tempo de crise”, complementa Horta.

Segundo levantamento do JOTA junto ao Ministério da Economia, os estados do Paraná, Goiás e Rio Grande do Sul abriram mão da substituição tributária para segmentos como água mineral e material de construção desde o início de 2020. Consultadas, porém, as secretarias de fazenda estaduais afirmaram que as mudanças não ocorreram por conta da pandemia, mas por estratégia tributária.

Nas notas elaboradas pelo Comsefaz, a entidade ressalta que a grande maioria das mercadorias sujeitas ao regime continuam sendo comercializadas, mesmo diante da pandemia da Covid-19. “As pessoas continuaram e continuam se alimentando, se higienizando, limpando suas casas, utilizando medicamentos, tratando de seus animais domésticos, trabalhando em casa, utilizando energia elétrica e serviços de comunicação, de forma que as mercadorias atinentes aos segmentos supramencionados continuam sendo consumidas e inúmeros fatos geradores do ICMS persistem se concretizando”.

As notas ressaltam ainda que a suspensão do regime de substituição tributária “provocaria um colapso no sistema de arrecadação das unidades federadas, o que comprometeria a manutenção da governabilidade e a prestação ininterrupta dos serviços públicos essenciais à população

”.Projetos

Os dois projetos que tramitam no Congresso Nacional pretendem alterar a substituição tributária, porém sob argumentações diferentes.

No projeto do deputado Luís Miranda (DEM-DF), os impostos e contribuições cobrados de forma antecipada serão exigidos após a ocorrência do fato gerador presumido, ou seja, a proposta prorrogaria a data de recolhimento para o momento de saída, no final da cadeia. A alteração deve durar enquanto houver o estado de calamidade pública decorrente da pandemia de coronavírus

.Já o projeto da senadora Soraya Thronicke (PSL-MS) acrescenta um dispositivo na Lei Complementar nº 87/96, conhecida como Lei Kandir, que prevê a suspensão da substituição tributária todas as vezes em que for decretado estado de sítio, estado de defesa ou calamidade pública, como o que ocorre atualmente pelo avanço do coronavírus.

A autora pondera que “entre a praticidade tributária para a arrecadação e a capacidade contributiva do contribuinte, no atual cenário em que nos encontramos, deve-se priorizar o segundo, preservando ou socorrendo a economia, empregos e rendas, além de afastar as presunções tributárias fictícias para a antecipação de tributos com base em fato geradores que certamente não estão ocorrendo”.

Fonte: Jota

Regime Optativo da Substituição Tributária tem adesão de 75% das empresas varejistas - Rio Grande do Sul

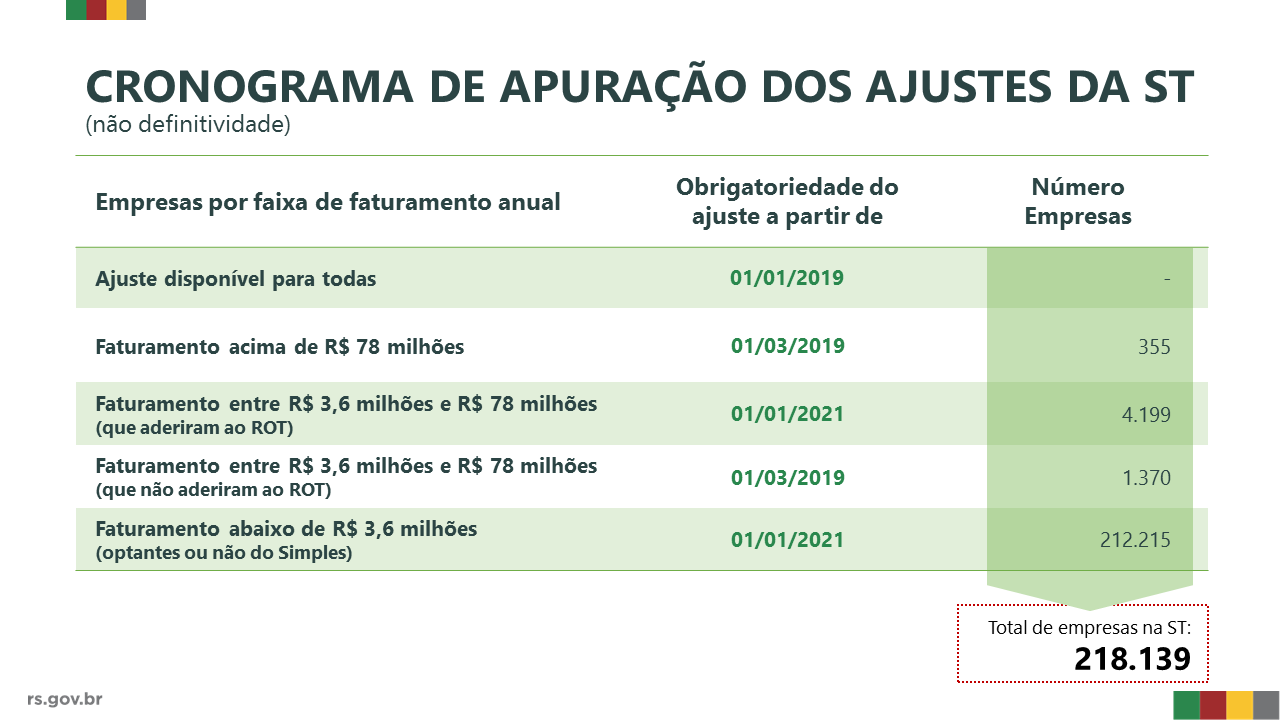

Empresas com faturamento inferior a R$ 3,6 mi têm mais prazo para ajustes da ST

A Receita Estadual anunciou, por meio do Decreto nº 55.089/2020 publicado nesta quarta-feira (4) no Diário Oficial do Estado (DOE), que as empresas com faturamento inferior a R$ 3,6 milhões (optantes ou não do Simples Nacional) terão prazo automaticamente prorrogado para janeiro de 2021 para se adequar às novas regras da Substituição Tributária (ICMS-ST), após decisão do Supremo Tribunal Federal (STF) em 2016. Dessa forma, todas as empresas dessa faixa de faturamento, ainda que fora do Simples, ficam com as mesmas datas de adequação ao ICMS_ST.

A medida permite a definitividade da Substituição Tributária (ST), sem a necessidade de complementar ou restituir débitos oriundos da tributação do ICMS da ST, além de uma implementação gradual da nova sistemática e atendendo a necessidade das empresas para se ajustarem ao novo processo de tributação.

ROT-ST teve adesão de 75% das empresas varejistas

As empresas com faturamento entre R$ 3,6 milhões e R$ 78 milhões tinham a opção de aderir ao Regime Optativo de Tributação da Substituição Tributária (ROT-ST) para valer a definitividade da ST durante este ano de 2020. O prazo encerrou na última sexta-feira (28) e dados da Receita Estadual mostram que 75% das empresas varejistas aderiram ao novo regime. Ao todo foram 4.199 empresas do varejo, de um universo de 5.569. Dessa forma, o ajuste previsto para esse conjunto de contribuintes também só precisará ser realizado a partir de janeiro de 2021.

O ROT-ST foi criado para atender a pedidos de diversos setores econômicos gaúchos e como forma de simplificar o processo para as empresas e para o fisco. Entre os setores com maior demanda estavam os postos de combustíveis, que foram um dos mais impactados após decisão do STF. De acordo com a Receita Estadual, 81% dos postos de combustíveis no Rio Grande do Sul optaram por ingressar no ROT-ST. Outro setor com grande expressividade de adesões foi o de supermercados com 84%.

Empresas com faturamento acima de R$ 78 milhões seguem na obrigatoriedade do ajuste da ST desde 2019, não tendo nenhuma alteração no sistema de tributação para 2020.

“A decisão de criar um regime optativo, que foi uma construção coletiva depois de muitas conversas com empresas, entidades e deputados, mostra pelo número de adesões que conseguimos atender as necessidades dos setores. A nova sistemática da Substituição Tributária é um assunto complexo, que muitas vezes traz dificuldades para as empresas, mas esse é um caminho encontrado que vai auxiliar na simplificação da tributação”, destacou o subsecretário da Receita Estadual, Ricardo Neves Pereira.

Segundo Pereira, a Secretaria da Fazenda permanece defendendo junto ao Congresso e ao Confaz a aprovação de uma PEC que restabeleça os princípios da definitividade da ST.

Refaz Ajuste-ST

A Receita Estadual instituiu também, nesta quarta-feira (4) por meio do Decreto nº 55.094/2020, o programa Refaz Ajuste-ST para a regularização de débitos tributários decorrentes de complementação do ICMS retido por Substituição Tributária. O pagamento deve ser realizado em parcela única até o dia 30 de junho de 2020, com redução de 100% dos juros e multas.

São passíveis se serem negociados os débitos declarados em Guia de Informação e Apuração do ICMS (GIA) dos períodos de 1º de março a 31 de dezembro de 2019.

Essa demanda também foi sugerida por entidades e empresas durante as negociações com a Receita Estadual no ano de 2019 para adequação às mudanças surgidas desde a decisão do STF.

Entenda o ICMS-ST

- O ICMS é um tributo que incide sobre o preço de venda de mercadorias. Em combustíveis, alimentos, vestuário, o preço de tributação do ICMS é aquele que chega ao consumidor final.

- A Substituição Tributária é um mecanismo previsto em lei adotado por todos os Estados. Significa que em vez de recolher o valor do ICMS no ponto de venda, o tributo é recolhido na indústria, que passa a ser o “substituto tributário”. Essa medida reduz a sonegação (todos pagam ao comprar da indústria) e auxilia a eliminar a concorrência desleal.

- Para a cobrança do ICMS é definido, por exemplo, para os combustíveis, o preço médio ao consumidor (PMPF). Trata-se da definição do preço médio que está sendo cobrado pelo mercado num período para que a alíquota de ICMS seja aplicada.

- Para outros produtos, como material de construção, papelaria, tintas etc., normalmente a base de cálculo da Substituição Tributária é obtida através da Margem de Valor Agregado (MVA) – percentual que deve ser agregado ao valor praticado pelo substituto tributário (normalmente a indústria).

- Como esse preço é uma média de mercado, há pontos de venda que “pagaram mais” ICMS e pontos que “pagaram menos”, conforme a variação do preço final cobrado pelo revendedor. Desde 2016, há uma ampla discussão sobre a possibilidade de restituição do ICMS pago a maior e de complementação do ICMS pago a menor, situação que motivou diferentes ações judiciais nos Estados. Decisões do Tribunal de Justiça do Rio Grande do Sul têm demonstrado entendimento convergente ao do STF, possibilitando a restituição ao contribuinte, mas também a complementação aos Estados.

Texto: Ascom Fazenda

ICMS/MS - Governo reduz ICMS e fortalece atacadistas do Estado

ICMS/MS - Governo reduz ICMS e fortalece atacadistas do Estado

Campo Grande (MS) – Decreto assinado pelo governador Reinaldo Azambuja publicado no Diário Oficial do Estado (DOE) desta sexta-feira (14.02) reduz o ICMS de produtos alimentícios, materiais de limpeza, cosméticos e outros itens comercializados pelas empresas atacadistas (chamadas de atacarejo) instaladas em Mato Grosso do Sul.

De acordo com o Decreto, sobre os produtos que tinham ICMS de 17% os atacadistas passarão a recolher 12,5% de imposto, e aqueles que tinham alíquota de 20% passarão a pagar 14,7%.

Para ser contemplada pelo benefício fiscal a empresa deve cumprir alguns requisitos, conforme o Decreto. Terão que estar inscritas no Cadastro de Contribuintes do Estado e estar em dia com o fisco estadual, estar filiada à Associação Sul-mato-grossense de Atacadistas e Distribuidores (Asmad) e possuir em Mato Grosso do Sul estrutura logística de armazenamento e distribuição dos produtos compatíveis com a sua movimentação comercial, de forma a gerar emprego e renda no Estado. O benefício não se aplica a empresas que tenham apenas escritório no MS, com toda a logística funcionando em outro Estado.

Outra medida que vai garantir justiça fiscal e melhorar o poder de competitividade do “atacarejo” local é a que trata da substituição tributária. As empresas qualificadas como contribuintes substitutos antes tinham que recolher o ICMS das mercadorias antecipadamente, na entrada, e com o Decreto passarão a recolher o imposto somente quando o produto for vendido. “Isso dá um fôlego para nós, a gente paga imposto antecipado, e com essa medida vamos ter uma folga no caixa”, afirma o presidente da Asmad, Akito Ikeda.

Segundo ele, há mais de 10 anos os “atacarejos” do Estado buscavam negociar alguns benefícios fiscais que lhes dessem maior condições de enfrentar a concorrência de atacadistas de outros estados, principalmente Goiás. “Agora que a gente conseguiu ser ouvido, mas ainda não estamos em condições de concorrer de igual para igual com as empresas de Goiás, que tem preço em média 25% menor que os nossos por conta dos benefícios fiscais que recebem”, pontuou

.Ikeda destaca que ao editar esse Decreto o Governo do Estado valoriza as empresas que movimentam a economia regional e gera emprego. “Essas empresas de fora não geram emprego, não movimentam a nossa economia e o que ganham levam para os seus estados”, assinala do dirigente da Asmad. Segundo ele, cerca de 50 atacadistas de todo o Estado podem ser atendidos pelo Decreto.

Não poderão ser enquadrados neste Decreto as operações realizadas entre empresas do mesmo grupo econômico, mesmo que a distribuição seja feita por uma empresa atacadista. A medida evita a concorrência desleal, já que grupos de maior poder econômico e com maior número de unidades varejistas tenderiam a ter vantagem sobre os concorrentes.

Fonte: SEFAZ MS