LTA Consultoria

Pagamento da diferença de ICMS-ST

Governo do Estado RS, prorrogou a obrigação para 01/06/2019 o Pagamento da diferença de ICMS-ST para contribuintes com faturamento até R$ 3,6 milhões.

A alteração visa atender ao pedido de entidades empresariais e reduzir o número de pontos de discussão com os contribuintes substituídos, garantindo maior prazo para adequação dos respectivos sistemas e processos de trabalho.

Entenda o caso

A possibilidade de restituição do ICMS-ST pago a maior e de complementação do ICMS-ST pago a menor é decorrência de recente decisão do Supremo Tribunal Federal (STF), com efeito de repercussão geral (Recurso Extraordinário nº 593.849), no final de 2016.

Na época, os ministros decidiram que o contribuinte deve receber o ressarcimento, bastando a comprovação de que a Base de Cálculo presumida do imposto foi superior ao preço final efetivamente praticado – na substituição tributária, um contribuinte do segmento produtivo recolhe o imposto pelos demais a partir de um valor de mercadoria presumido.

A decisão, por analogia, também possibilitou que os estados tenham o direito de receber a diferença do ICMS pago a menor, ou seja, quando Base de Cálculo presumida do imposto foi inferior ao preço final efetivamente praticado.

Mais de 20 mil empresas enquadradas na categoria geral com faturamento anual até R$ 3,6 milhões terão o prazo da obrigatoriedade para adoção da nova sistemática relacionada à apuração da complementação ou da restituição do débito de responsabilidade por substituição tributária do ICMS prorrogado para 1º de junho deste ano.

Conforme a Secretaria da Fazenda, a medida não abrange os contribuintes com faturamento superior ao montante, que devem respeitar a nova regra desde 1º de março de 2019.

No caso dos contribuintes inscritos no Simples Nacional, ainda não há uma data definida para implementação das mudanças.

Fonte: SEFAZ RS

Inteligência artificial e tributação: a que(m) os algoritmos devem servir?

Por Hugo de Brito Machado Segundo

Tripulação, portas em automático...”

Poucos sabem, mas quando o comandante de um avião prestes a decolar no exterior rumo ao Brasil pronuncia essa frase, a companhia aérea envia à Receita Federal uma relação de todos os passageiros embarcados, com as informações sobre a bagagem despachada e seu peso. Na sequência, esses dados são cruzados pelo Fisco brasileiro com informações da declaração do Imposto de Renda de cada passageiro residente no país, seus gastos com cartão de crédito, histórico de viagens anteriores etc., a fim de que se selecionem aqueles que pela alfândega deverão ser inspecionados.

Quando o viajante passa pelo canal do “nada a declarar”, os principais aeroportos do país já dispõem de câmeras e de um avançado sistema de reconhecimento facial que indicam ao agente alfandegário quem deverá ter suas malas fiscalizadas. Algo semelhante ocorre nos portos, nos quais um sistema de machine learning intitulado Sisam (sistema de seleção aduaneira por aprendizado de máquina) indica ao auditor, com base no histórico de importações (do mesmo importador, de outras empresas do mesmo setor etc.), quais declarações de importação têm maior probabilidade de conter erros e quanto (em valores) esses erros podem representar de perda para o Fisco, a fim de que se faça em relação a elas uma fiscalização mais detalhada. Nos dois casos, em vez de fiscalizar contribuintes de forma puramente aleatória, inspecionam-se aqueles com maior probabilidade de estarem cometendo infrações.

No âmbito da Procuradoria da Fazenda Nacional, seguindo a mesma ideia, existe um sistema intitulado “PGFN Analytics”, o qual fornece aos procuradores as probabilidades de êxito de uma execução fiscal (baseado, por exemplo, em dados referentes a bens em nome do contribuinte a ser executado), indicando se deve ser ajuizada ou não. Pode-se citar, ainda, o emprego mais comum (e talvez mais conhecido) da tecnologia no âmbito da fiscalização tributária dos contribuintes em geral, que se faz por meio do cruzamento das informações constantes de todas as declarações de bens e rendimentos, e demais informações prestadas ao Fisco, por pessoas físicas ou jurídicas. Tais dados dão à Fazenda a possibilidade de descobrir irregularidades e iniciar fiscalizações, bem como realizar autuações.

Esses são apenas alguns exemplos do que a administração tributária brasileira tem feito com o uso da inteligência artificial (AI), tanto no plano federal como no de alguns estados e municípios, situando-a entre as mais avançadas do mundo. Em todas essas situações, a tecnologia confere à autoridade tributária maior eficiência, permitindo que se consigam melhores resultados com menor esforço

.Mas será que os algoritmos, quando usados pela administração tributária, se devem prestar apenas à eficiência e à comodidade de seus servidores? Não que tais objetivos não devam ser perseguidos, mas não existiriam outros? A confirmar as afirmações de Harari, em seu 21 lições para o século XXI, o emprego que adquirirá maior importância, com o avanço da inteligência artificial, será provavelmente o do filósofo. Taxistas, ascensoristas, bancários e até advogados podem ter empregos ameaçados por computadores no futuro (ou mesmo já no presente), mas os que pensam na razão de ser e na finalidade das coisas, não. As máquinas podem executar algumas tarefas com eficiência maior que a dos humanos, mas ainda está distante, se é que chegará, o dia em que pensarão melhor do que nós por que e para que desempenhar essas tarefas. O uso da IA pelo Fisco, assim, ainda que um dia possa tirar o emprego de fiscais, advogados e contadores, enquanto meros meios, não se poderá afastar da discussão relativa aos fins do Direito Tributário, a serem perseguidos por quem (ou “o que”) o estiver aplicando.

Exemplificando, os sistemas de fiscalização devem apenas indicar erros cometidos por contribuintes que levam ao pagamento a menor de tributo? Se um contribuinte erra e paga quantia superior à devida, deve a máquina ficar em silêncio ou chamar a atenção do contribuinte e da autoridade para a possibilidade de restituição? Caso a máquina disponha de informações que levem ao atendimento de um pedido feito por contribuinte, deve usar tais informações para deferi-lo, ainda que o contribuinte não as tenha juntado em seu pedido? Ou deve condicionar o atendimento do pedido à juntada de cópia autenticada e com firma reconhecida de um documento que espelha informação da qual o Fisco até já dispõe, ou da qual não duvida? No extremo, infelizmente real: mesmo pedidos reconhecidamente procedentes podem ser denegados porque “o sistema” não permite seu atendimento? A resposta, óbvia, é a de que se deve aplicar a lei mesmo que isso leve a uma menor arrecadação ou à restituição do que houver sido arrecadado de maneira indevida, e quem programa os sistemas informatizados do Fisco deve ter isso em mente. Por essa razão, a estrutura de tais algoritmos, e os critérios por eles utilizados, devem ser públicos, para que se possa realizar o controle de sua legalidade.

A Receita Federal pode eventualmente se opor a essa publicização, alegando, por exemplo, que antes do uso de tais sistemas os auditores das alfândegas poderiam parar quem quisessem, e que o conhecimento dos critérios poderia levar contribuintes a encontrar caminhos para burlar o algoritmo e não serem parados ou fiscalizados. O argumento, contudo, é de procedência apenas aparente, pois, como adverte Cathy O’Neil (Weapons of Math Destruction – How Big Data Increases Inequality and Threatens Democracy), essa publicização é a única forma de controlar possíveis abusos no uso dos algoritmos e evitar que discriminem e levem a distorções na aplicação da lei. Se vão cada vez mais influenciar e controlar nossas vidas, inclusive pautando a atuação do poder público, tais sistemas não podem ser caixas-pretas guiadas por critérios sigilosos.

Finalmente, nessa ordem de ideias, o avanço da inteligência artificial em matéria tributária bem poderia levar — as autoridades fazendárias e legislativas deveriam pensar nisso com atenção — a um ressurgimento do lançamento de ofício como meio ordinário de acertamento da relação tributária.

Nos últimos 50 anos, a maior parte dos tributos passou a ser objeto de lançamento por homologação, assim entendido aquele no qual o sujeito passivo tem todo o trabalho de apuração do tributo devido, cabendo-lhe declarar a quantia assim apurada e pagá-la antecipadamente, sem a prévia manifestação da autoridade competente (CTN, artigo 150). Nos cinco anos subsequentes, a autoridade pode examinar essa atividade e o que em face dela tiver sido pago, homologando-a, de forma expressa ou tácita, ou lançar de ofício, com a imposição de penalidades, eventuais diferenças.

Houve uma transferência imensa de trabalho (nada menos que 2600 horas anuais em 2016, de acordo com o Banco Mundial, em oposição a uma média de 200 horas anuais nos demais países — clique aqui), das autoridades fazendárias para os contribuintes e seus auxiliares, sobretudo contadores, com um agravante: no caso de erro, aplicam-se pesadas multas ao contribuinte. Chega a ser engraçado ensinar, aos alunos de graduação, que o lançamento é atividade privativa da autoridade administrativa (CTN, artigo 142), e, ao mesmo tempo, que na prática quase toda a atividade de apuração é feita pelos próprios contribuintes e depois apenas homologada tacitamente pelo Fisco (em virtude da decadência do direito de lançar de ofício eventuais diferenças).

Nesse contexto, e sabendo-se que hoje o Fisco conhece praticamente em tempo real toda a movimentação contábil do contribuinte, por meio do “SPED”, seria o caso de resgatar a normalidade do lançamento de ofício: por meio do cruzamento de dados fornecidos, o Fisco calcularia o tributo devido e notificaria o contribuinte para pagá-lo ou questioná-lo, no caso de discordância. Parte da responsabilidade por eventuais erros voltaria a ser assumida pelas autoridades fazendárias, com o emprego da tecnologia em favor da simplificação e da segurança jurídica.

Em síntese, o uso da inteligência artificial deve estar em sintonia com a finalidade do Direito Tributário, a ser por tais sistemas aplicado. Sua finalidade não é tão somente a de propiciar arrecadação ao poder público, a qual historicamente acontece com, sem ou mesmo contra o Direito. Aliás, é o tributo que tem por fim propiciar arrecadação. O Direito Tributário, composto ou veiculado por normas pré-estabelecidas que limitam a cobrança dos tributos, não; este último é historicamente muito mais recente, tendo sido o responsável pelo surgimento de nada menos que constituições rígidas nas quais se acham consagradas figuras como Estado de Direito, separação de poderes e catálogos de direitos fundamentais.

É difícil apontar uma revolução que tenha contribuído para trazer à humanidade essas importantes instituições e que não tenha decorrido de conflitos tributários. Nesse contexto, o uso de algoritmos pelo Fisco deveria conduzir a um salto para o futuro, servindo por igual à preservação e à realização dos direitos dos contribuintes, e não a um passado pré-moderno em que tudo o que interessava aos coletores de impostos era a mais cômoda forma de satisfazer os cofres reais.

Hugo de Brito Machado Segundo é doutor e mestre em Direito, advogado e professor da Faculdade de Direito da Universidade Federal do Ceará. Membro do Instituto Cearense de Estudos Tributários (Icet) e da World Complexity Science Academy (WCSA) e visiting scholar da Wirtschaftsuniversität (Viena, Áustria).

Revista Consultor Jurídico, 13 de fevereiro de 2019, 8h00

Fonte: https://www.conjur.com.br/2019-fev-13/consultor-tributario-inteligencia-artificial-tributacao-quem-algoritmos-servir?utm_source=akna&utm_medium=email&utm_campaign=Press+Clipping+FENACON+-+14+de+fevereiro+de+2019+%26amp%3B%23128232%3B

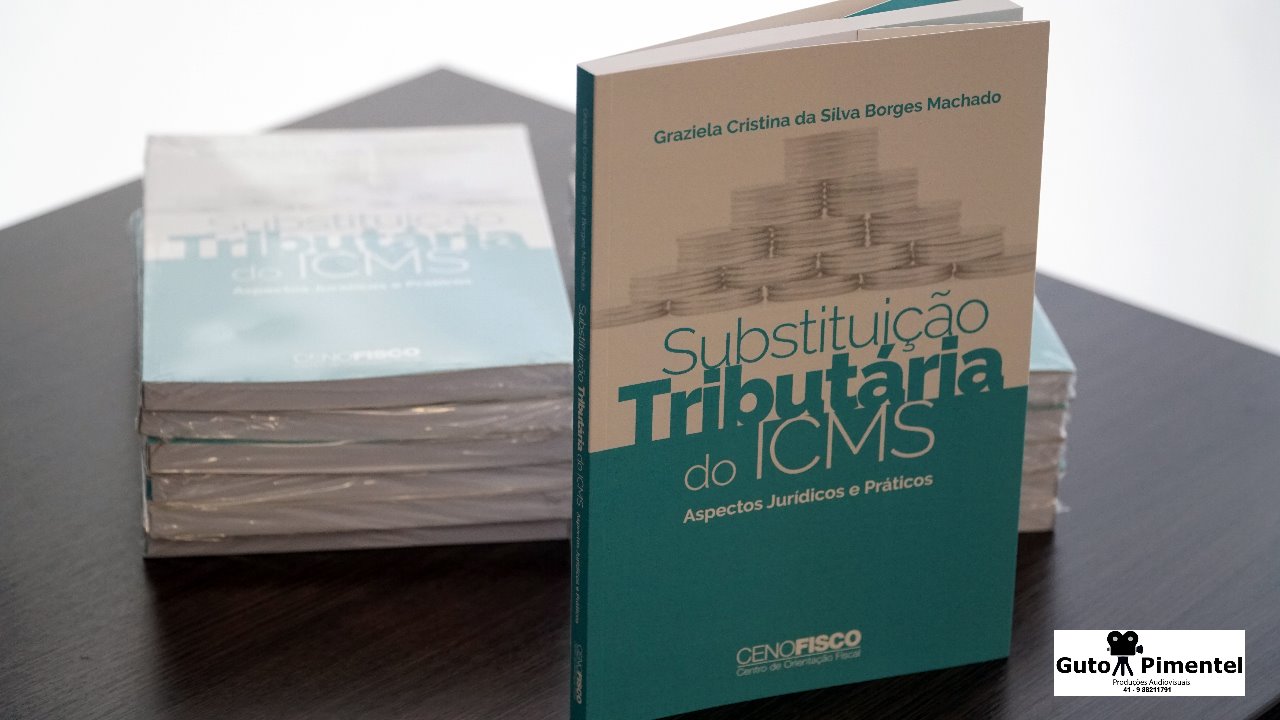

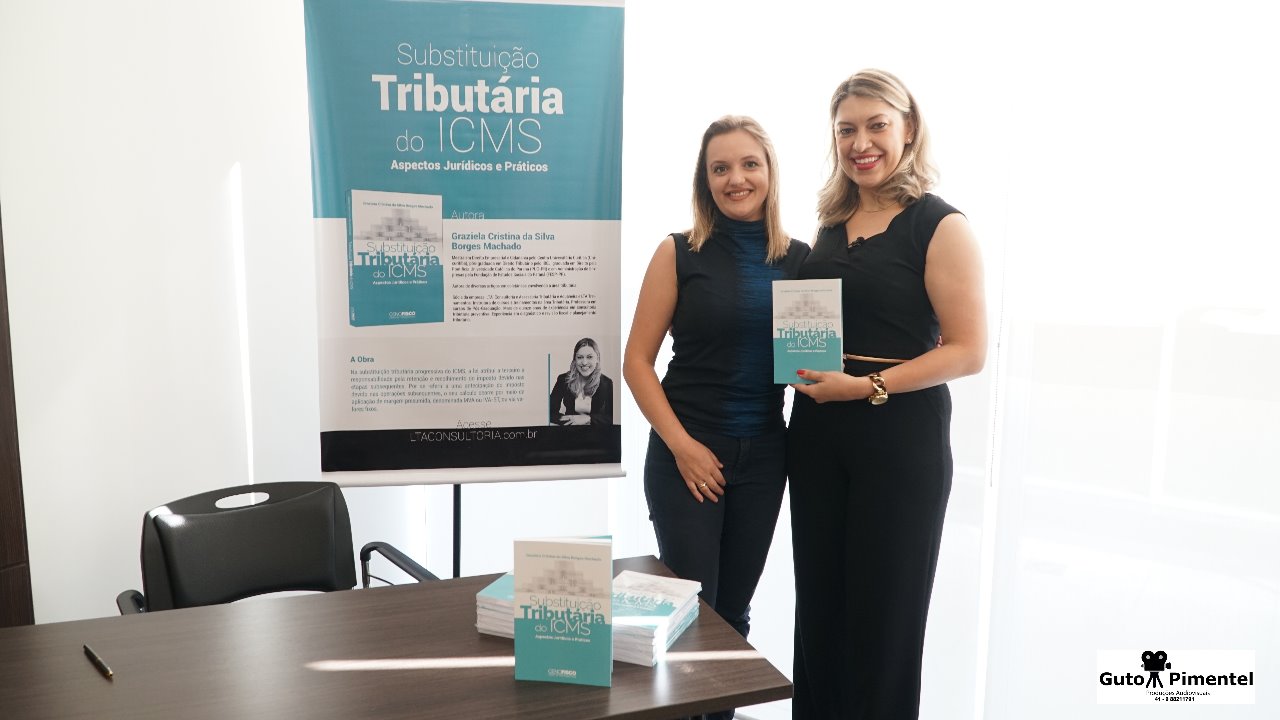

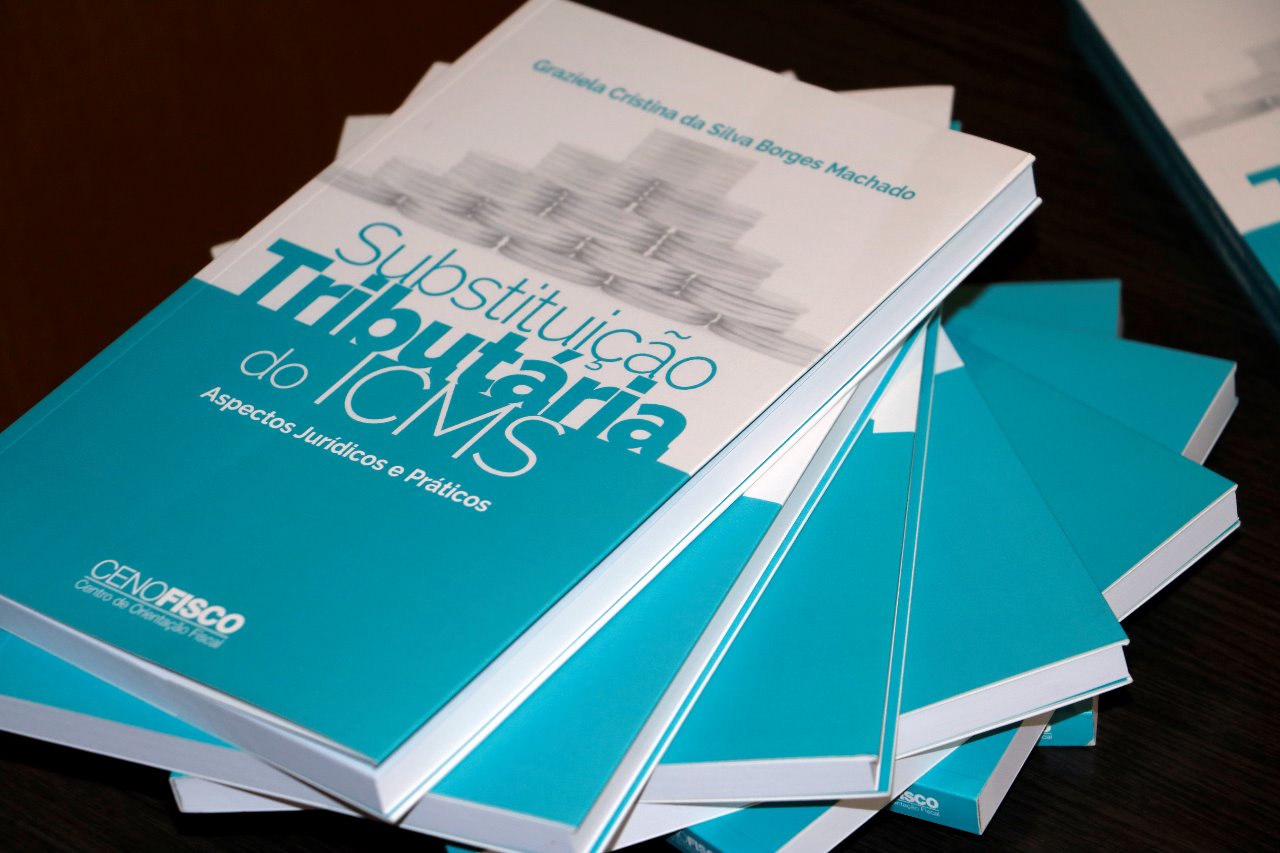

Lançamento do livro: Substituição Tributária do ICMS - Aspecto Jurídicos e Práticos

No dia 25/01/19 ocorreu o lançamento do livro: Substituição Tributária do ICMS: aspectos jurídicos e práticos da autora Graziela C. da Silva Borges Machado, sócia das empresas LTA Consultoria e LTA Treinamento!

Aproveitamos para agradecer a todos que compareceram e prestigiaram mais esse evento!

Fotos do Evento

2ª T DO TRF4 CONSOLIDA ENTENDIMENTO: O ICMS A SER EXCLUÍDO DA BASE DO PIS-COFINS É O DA NF

Mais um importante acórdão foi proferido pelo TRF4 reforçando o entendimento defendido pelos contribuintes no sentido de que o ICMS a ser excluído da base de cálculo do PIS-Cofins é o destacado na nota fiscal de venda. Trata-se de decisão que consolida o entendimento da Segunda Turma do TRF4 (Apelação – Remessa Necessária nº 501384779.2017.4.04.7100/RS, Relator Desembargador Federal Rômulo Pizzolatti).

No acórdão se destacou que “no cálculo dos valores recolhidos indevidamente, deverão ser consideradas apenas as operações oneradas simultaneamente pelo ICMS e pelas contribuições em apreço, com a dedução da integralidade do ICMS destacado nas notas fiscais de venda e de prestações de serviços sujeitos ao imposto estadual, independentemente da utilização de créditos para a redução do quantum a ser recolhido aos cofres públicos”.

No precedente se destacou ainda, que as modificações trazidas pela Lei nº 12.973/2014 nas Leis nº 9.718/96, nº 10.637/2002 e nº 10.833/2003, não autorizam a incidência da COFINS e do PIS sobre o ICMS, pois a lei ordinária tem o condão de alterar conceitos.

Finalmente o acórdão decidiu que não há necessidade de se aguardar o trânsito em julgado para aplicar a decisão.

Eis a ementa do julgado:

“TRIBUTÁRIO. BASE DE CÁLCULO DO PIS E DA COFINS. EXCLUSÃO DO ICMS. ENTENDIMENTO DO STF. RE 574.706/PR, SOB O RITO DA REPERCUSSÃO GERAL. TEMA Nº 69 STF. LEI Nº 12.973/2014. EMBARGOS DE DECLARAÇÃO. SUSPENSÃO. TRÂNSITO EM JULGADO. MODULAÇÃO DE EFEITOS. DESNECESSIDADE”.

Fonte: http://tributarionosbastidores.com.br/2019/01/trf42/

Supremo vai decidir se é crime não recolher ICMS declarado

Publicado em: 31/01/2019 | 08h 12m 18s

Categorias: Valor

Nilani Goettems/Valor

Os contribuintes tentam no Supremo Tribunal Federal (STF) reverter a decisão do Superior Tribunal de Justiça (STJ) que considerou crime não pagar ICMS declarado. Recurso contra o entendimento adotado pela 3ª Seção poderá ser analisado no dia 12 de fevereiro. O relator é o ministro Luís Roberto Barroso, da 1ª Turma, que negou liminar pedida pelos empresários catarinenses envolvidos no caso.

Enquanto aguardam uma definição do STF, Ministérios Públicos de vários Estados, como Santa Catarina e Minas Gerais, utilizam o entendimento adotado pelo STJ para reforçar a atuação na área tributária. Tentam reverter decisões contrárias, por meio de recursos, e insistir na tese nos processos em andamento. A decisão também incentivou promotores paulistas a estudar a oferta de denúncias contra empresários que devem tributos.

O julgamento no STJ foi realizado em agosto do ano passado. Por seis votos a três, os ministros negaram um pedido de habeas corpus (nº 399.109) de empresários que não pagaram valores declarados do tributo. A prática foi considerada apropriação indébita tributária. A pena prevista é de seis meses a dois anos de prisão, além de multa, conforme o artigo 2º, inciso II, da Lei nº 8.137, de 1990.

Após a decisão do STJ, os empresários recorreram ao STF e pediram, em liminar, o trancamento da ação penal. O pedido foi negado porque não haveria risco de prisão, pelo fato de a pena ser pequena. A dívida era de R$ 30 mil, segundo o advogado dos acusados, Igor Mauler Santiago, sócio do escritório Mauler Advogados. "São pequenos empresários do interior de Santa Catarina", afirma.

No pedido, os empresários, que anteriormente foram representados pela Defensoria Pública do Estado, alegam que estão sendo processados criminalmente por mera inadimplência fiscal, sem fraude, omissão ou falsidade de informações. Sem entrar no mérito da discussão, porém, o relator do recurso (RHC 163334), ministro Luís Roberto Barroso, não concedeu a liminar por considerar que não está evidente nenhum risco iminente à liberdade de locomoção dos empresários.

O tema não é completamente novo no STF. Foi citado em julgamento de extradição de um empresário português. Ele foi acusado de ter não ter pago IVA (Imposto sobre o Valor Agregado). Na decisão, a relatora, ministra Rosa Weber, considerou que o crime tem equivalência no Brasil, justamente com a apropriação indébita tributária.

A decisão do STJ provocou uma série de dúvidas nos contribuintes, especialmente sobre o seu alcance e se teria efeito vinculante, segundo a advogada Ariane Costa Guimarães, tributarista do escritório Mattos Filho Advogados. Uma delas é se valeria para outros tributos, como o IPI.

"É uma mudança muito importante na maneira como vemos o direito tributário", afirma o sócio da área de direito penal empresarial do escritório Mattos Filho Advogados, Rogério Taffarello. De acordo com ele, o Brasil sempre teve um conceito de fraude que não incluía o mero inadimplemento fiscal. "Não era visto [o inadimplemento] como lesão grave para justificar intervenção penal."

Taffarello acredita que ainda não haverá segurança sobre a tese pelo menos pelos próximos cinco anos. "O tempo da Justiça é, por natureza, mais lento. Para termos o primeiro caso com trânsito em julgado ainda leva anos", diz. Enquanto isso, o advogado afirma que o escritório tem recebido muitas consultas sobre o assunto. "Os clientes estão muito preocupados e inseguros justamente porque não conseguimos dizer como o caso será julgado."

Um dos Estados com forte atuação é o de Santa Catarina. O Ministério Público Estadual leva o não pagamento de ICMS declarado em nota para a esfera penal desde 1993. São feitas mais de mil denúncias do tipo por ano.

"Estão tentando gerar um pânico, até para que a tese não vingue, sem ter noção de como funciona", afirma Giovanni Andrei Franzoni Gil, promotor de justiça e coordenador do Centro de Apoio Operacional da Ordem Tributária do Ministério Público de Santa Catarina (MPSC), sobre a repercussão da decisão do STJ.

De acordo com o procurador, "pessoas de boa fé" têm proteções e há filtros, como a insignificância penal, que é de R$ 20 mil em Santa Catarina. "A pena é pequena, não leva para a cadeia, é mais uma sanção. Se financeiramente é mais vantajoso não pagar, quem vai pagar?"

Em Minas Gerais, o Ministério Público do Estado (MPMG), assim como o de Santa Catarina, já usava a tese antes da decisão do STJ, segundo Renato Froes, coordenador da Área de Defesa da Ordem Econômica e Tributária do MPMG. "A tendência era despenalizarem a conduta de não recolhimento, mas em Minas Gerais insistimos na tese", diz.

Para Froes, a decisão do STJ ajuda, na prática, a formar a convicção dos juízes de primeiro grau. Ele acredita que, agora, as poucas decisões contrárias dadas anteriormente serão reformadas. "A decisão também tem efeito pedagógico", afirma. "Não podemos tratar todos os empresários da mesma forma. Aos mais tendentes à prática do ilícito essa decisão impôs certo receio."

Nos Estados de São Paulo e Rio de Janeiro, a tese ainda não é usada. O Ministério Público paulista aguarda informações da Fazenda e da Procuradoria Geral do Estado (PGE) para separar o casos que podem ser levados à esfera penal. "Temos que sentar e fazer o pente fino", afirma Luiz Henrique Cardoso Dal Poz, promotor de justiça da Promotoria de Repressão aos Crimes de Sonegação Fiscal do Estado de São Paulo. "A decisão do STJ estabelece um divisor de águas."

Por Beatriz Olivon | De Brasília

Fonte : Valor

https://alfonsin.com.br/supremo-vai-decidir-se-crime-no-recolher-icms-declarado/

Justiça suspende complementação da cobrança do ICMS/ST

Uma decisão liminar do dia 10 de janeiro, da juíza da 6ª Vara da Fazenda Pública de Porto Alegre, Marialice Camargo Bianchi, reconhece o pedido de uma empresa gaúcha do setor varejista para suspender a complementação do ICMS/ST, em vendas a consumidor final.

A complementação do imposto seria devida sempre que o preço praticado fosse superior à MVA utilizada no cálculo da substituição tributária - a Margem de Valor Agregado (MVA) é uma porcentagem determinada pelas Secretarias da Fazenda estaduais para os produtos, ou grupo de produtos, a fim de calcular o ICMS que deve ser pago por substituição. A matéria tem sido alvo de grandes debates, desde o julgamento do Recurso Extraordinário nº 593.849, em 19 de outubro de 2016, quando o Supremo Tribunal Federal entendeu que seria devida a restituição da diferença do ICMS/ST pago a maior sempre que a base de cálculo efetiva (valor da operação) fosse inferior à presumida (MVA).

Para as Receitas Estaduais, no entanto, o julgamento do STF também teria legitimado a cobrança da complementação do imposto, nas hipóteses em que o preço praticado fosse maior que aquele utilizado para o cálculo do ICMS/ST. No raciocínio do Fisco: se há imposto pago a maior, o contribuinte tem o direito de requerer a restituição; se há imposto pago a menor, o Fisco tem o direito de exigir a complementação. No Rio Grande do Sul, a complementação e a restituição do ICMS/ST foram ambas regulamentadas pelo Decreto nº 54.308/18, que criou o chamado Ajuste do ICMS/ST.

A nova sistemática exigiu das empresas que realizam venda a consumidor final o cumprimento de uma série de exigências fiscais, com o objetivo de apurar se houve o pagamento a maior ou a menor do ICMS. Uma das principais reclamações das empresas foi que o curto prazo para adequação teria gerado um ambiente de incertezas e insegurança jurídica.

A liminar concedida pela 6ª Vara da Fazenda é a primeira decisão da qual se tem conhecimento, em que o Judiciário reconheceu a ilegalidade da complementação do ICMS/ST, nos moldes propostos pelo Decreto nº 4.308/18.

Na sua decisão, a juíza afirmou que a "vigência dos efeitos do Decreto traz importantes alterações na forma e nas condições do cálculo do imposto, bem como da própria escrituração do lançamento do tributo, não sendo razoável exigir, em exíguo prazo (entre a promulgação do Decreto nº 54.308 em novembro de 2018 e a data de 1 de janeiro), a completa adaptação de empresas que, muitas vezes, operam em complexos sistemas de tecnologia da informação, vinculando, por certo, a sua contabilidade a esses sistemas".

Para o consultor tributário da Fecomércio-RS, Rafael Borin, essa foi uma decisão bem fundamentada e que possui fortes argumentos que poderão ser aceitos nos tribunais e cortes superiores. Por esse motivo, é válido que as empresas fiquem atentas a novas decisões sobre a complementação do ICMS/ST e, se julgarem pertinente, busquem seus direitos perante o Poder Judiciário. O presidente da Fecomércio-RS, Luiz Carlos Bohn, lembra que, desde o início de 2018, tenta pleitear, junto ao governo do Estado, formas que facilitem o cumprimento da norma pelos contribuintes, destacando que o ideal seria que essa nova sistemática fosse opcional.

No dia 6 de fevereiro, a Fecomércio-RS se reunirá com o Secretário da Fazenda, e a expectativa é de que haja um acordo, ao menos com relação à ampliação do prazo, para que as empresas tenham tempo de fazer as adaptações necessárias.

Fonte - Jornal do Comércio

(https://www.jornaldocomercio.com/_conteudo/cadernos/jc_contabilidade/2019/01/667063-justica-suspende-complementacao-da-cobranca-do-icms-st.html?utm_source=akna&utm_medium=email&utm_campaign=Press+Clipping+FENACON+-+30+de+janeiro+de+2019+%26amp%3B%23127751%3B)Exportações em 2018 alcançam o maior valor dos últimos 5 anos

A corrente de comércio brasileira, que é a soma das exportações e importações, cresceu 13,7% em 2018. As exportações alcançaram US$ 239,5 bilhões enquanto as importações registraram US$ 181,2 bilhões. O saldo comercial, que é a diferença entre as duas operações, ficou em US$ 58,3 bilhões, segundo melhor desempenho registrado desde 1989. Os dados foram publicados hoje pelo Ministério da Economia, órgão que seguirá com a divulgação periódica das estatísticas oficiais do comércio exterior brasileiro.

No ano de 2018, as exportações cresceram 9,6% e registraram a maior cifra dos últimos cinco anos. As importações aumentaram 19,7% e atingiram o maior valor desde 2014. A corrente de comércio foi de US$ 420,7 bilhões, superando em US$ 52 bilhões o resultado de 2017 e atingindo o maior valor desde 2014, quando somou US$ 454 bilhões.

Exportações

O aumento das exportações se deu pelo segundo ano consecutivo após sucessivas quedas entre 2012 e 2016. O valor de US$ 239,5 bilhões exportado em 2018 retoma os níveis de 2013, quando foram exportados US$ 242 bilhões.

Por fator agregado, houve crescimento das exportações de produtos básicos (17,2%, para US$ 118,9 bilhões) e manufaturados (7,4%, para US$ 86,6 bilhões), enquanto os produtos semimanufaturados registraram redução de 3,1% (para US$ 30,6 bilhões).

O crescimento das exportações é consequência tanto do aumento dos volumes embarcados (4,1% no índice de quantum), quanto dos preços (5,1%). As exportações de produtos básicos influenciaram o desempenho do índice quantum. Somente essa categoria de produtos cresceu 9,8% no volume embarcado, de acordo com o índice. Pelo mesmo critério, os produtos manufaturados aumentaram 2,6% e os semimanufaturados recuaram 4,6%. Vale ressaltar que o desempenho das exportações de semimanufaturados foi impactado pela forte queda de 40,6% (-22% em quantidade e -23,8% em preço) nas vendas externas de açúcar em bruto, na comparação com 2017, ano em que foram registrados volumes recordes (23,3 milhões de toneladas).

Os principais mercados de destino das exportações brasileiras tiveram desempenho positivo: China (US$ 66,6 bilhões, com alta de 32,2%); União Europeia (US$ 42,1 bilhões, +20,1%); e Estados Unidos (US$ 28,8 bilhões, +6,6%). A Argentina segue como principal parceiro comercial do Brasil na América Latina mas as exportações para aquele destino (US$ 14,9 bilhões em 2018) caíram 15,5% na comparação com 2017. A redução nas exportações de produtos do setor automotivo foi a que mais impactou a queda geral nas exportações para a Argentina.

Para a China, os destaques foram as exportações de commodities agrícolas e minerais: soja, petróleo em bruto, minério de ferro, celulose, carne bovina, ferro ligas, carne de frango, algodão em bruto, entre outros. Para a União Europeia também houve destaque para produtos básicos: farelo de soja, minério de ferro, celulose, café em grão, petróleo em bruto, soja, minério de cobre, entre outros. Já para os Estados Unidos, o aumento de 6,6% das exportações foi influenciado pelo crescimento das vendas de aço semimanufaturado, petróleo bruto, partes de motores de aviões, máquinas e aparelhos para terraplanagem. As exportações brasileiras para os EUA, em 2018, foram majoritariamente de bens manufaturados (cerca de 60%). Com isso o mercado norte-americano se consolida como o maior destino de produtos industrializados do Brasil.

Importações

As vendas externas brasileiras no total de US$ 181,2 bilhões em 2018 representaram um incremento de 19,7% em relação a 2017. O aumento se deu pelo segundo ano consecutivo, após quedas acentuadas de mais de 20% em 2015 e 2016, decorrentes da contração da demanda interna, principalmente da indústria. Em relação ao desempenho dos anos anteriores, o resultado de 2018 supera o registrado em 2015, quando foram importados US$ 171,5 bilhões.

Em 2018, houve aumento de importações em todas as grandes categorias econômicas: bens de capital (US$ 28,6 bilhões, +76,5%); bens intermediários (US$ 104,9 bilhões, +11,6%); bens de consumo (US$ 25,5 bilhões, +9,1%); e combustíveis e lubrificantes (US$ 22,0 bilhões, +24,9%). No ano, as importações foram majoritariamente (85%) compostas por combustíveis, insumos e bens de capital.

Os índices de quantidade e preço também influenciaram o desempenho anual das importações. O índice de quantum cresceu 13,5% enquanto que os preços aumentaram, em média, 5,7%. Os percentuais de crescimento das quantidades e dos preços são superiores aos de 2017 (quantum +6,4% e preço +4,0%). Em 2018, houve aumento do índice de quantum das importações de todas as categorias: bens de capital (82,7%); bens intermediários (5,2%); bens de consumo (9,1%); e combustíveis e lubrificantes (3,2%).

Os principais parceiros comerciais brasileiros nas importações correspondem aos das exportações: China (US$ 35,5 bilhões, +26,6%); União Europeia (US$ 34,8 bilhões, +7,9%); Estados Unidos (US$ 28,9 bilhões, +16,1%); e Argentina (US$ 11,1 bilhões, +16,7%).

Fonte: MDIC

Turma ampla do TRF exclui da Cofins o ICMS na nota fiscal

Pela primeira vez, a turma ampliada de um tribunal decidiu que deve ser excluído do cálculo do PIS e da Cofins o ICMS destacado na nota fiscal. O acórdão do Tribunal Regional Federal (TRF) da 4ª Região, com sede em Porto Alegre, foi proferido por três desembargadores da 2ª Turma e a participação de dois juízes federais. A Procuradoria-Geral da Fazenda Nacional (PGFN) vai recorrer em razão da relevância econômica da discussão.

No TRF da 4ª Região já tramitam mais de 1.600 processos ou recursos para discutir esse cálculo, segundo levantamento da PGFN. E no sistema nacional de acompanhamento judicial do órgão há aproximadamente 20 mil processos cadastrados relativos à inclusão do ICMS no cálculo do PIS e da Cofins.

A decisão do TRF da 4ª Região não vincula os demais tribunais do país. Mas tributaristas a avaliam como um precedente importante para empresas com processos semelhantes, nas Cortes das demais regiões, pelo fato de o acórdão ser de um colegiado amplo.

A decisão foi proferida pela turma ampliada com base no artigo 942 do Código de Processo Civil (CPC). Segundo o dispositivo, quando o julgamento de recurso de apelação não é unânime, magistrados devem ser convocados em número suficiente para garantir uma possível reversão do resultado.

Os magistrados levaram em conta precedentes da 1ª e da 2ª Turmas do próprio TRF, no sentido de que “deverá ser considerada a integralidade do ICMS destacado nas notas fiscais de saída, independentemente da utilização de créditos para a redução do quantum a ser recolhido aos cofres públicos”. Somente o relator, desembargador Rômulo Pizzolatti divergiu do entendimento (processo nº 5013847-79.2017.4.04.7100/RS).

Os advogados que representam a fornecedora de equipamentos industriais beneficiada pela decisão, Fabio Luís de Luca e Rafael Korff Wagner, do escritório Lippert Advogados, enxergam no precedente um indicativo forte de que o assunto será pacificado a partir dessa decisão. “Estamos informando em todos os outros processos em andamento para que seja aplicado o mesmo entendimento”, diz Luca.

O precedente serve inclusive para as ações judiciais contra a aplicação da Solução de Consulta nº 13, da Receita Federal. A solução determina que deve ser excluído do cálculo das contribuições o ICMS a recolher – valor menor por considerar os créditos descontados do imposto. “Contudo, é o ICMS destacado na nota que vai para a base de cálculo do PIS e da Cofins”, diz Wagner.

Para a advogada Valdirene Lopes Franhani, do escritório Lopes Franhani Advogados, o mais importante é a decisão ter sido proferida pela turma ampliada. Mas ela também chama a atenção para o modo como o acórdão deixa claro porque deve ser subtraído o ICMS destacado na nota, e não o imposto efetivamente recolhido. “Não importa se houve utilização de crédito para a redução do tributo a ser pago” diz.

Já para o advogado Rafael Nichele, do escritório Nichele Advogados, a decisão é relevante por sinalizar que os contribuintes não terão que discutir por anos a Solução de Consulta nº 13. “A Solução de Consulta 13 abriu um novo contencioso tributário”, diz. “Mas a norma é só uma tentativa da Receita de criar obstáculos à aplicação de uma decisão definitiva do Supremo Tribunal Federal (STF), favorável aos contribuintes”, diz.

A PGFN argumenta que ao julgar o Tema 69 de repercussão geral, o Supremo firmou o entendimento de que o ICMS não integra a base de cálculo do PIS/Cofins porque o imposto será repassado ao Estado. “Se é assim, o ICMS a ser excluído do cálculo é o ICMS a recolher, e não o ICMS destacado, que constitui mera indicação para fins de controle”, afirma nota da PGFN. “Esse é o único critério que evita o enriquecimento sem causa do contribuinte”, diz.

Fonte: Valor

https://www.valor.com.br/legislacao/6057931/turma-ampla-do-trf-exclui-da-cofins-o-icms-na-nota-fiscal

ISS sobre exames é devido na coleta da amostra, diz parecer de São Paulo

Laboratórios defendem que serviço é prestado no local de análise do material biológico

Para a prefeitura de São Paulo, em casos de exames laboratoriais o Imposto Sobre Serviços (ISS) é devido na cidade onde é coletado o material biológico. A Secretaria de Fazenda reforçou o posicionamento ao publicar no Diário Oficial do município em 7 de novembro deste ano o parecer técnico nº 4/2018.

De acordo com o parecer, o ISS deve ser pago no local da coleta da amostra, independentemente de a análise clínica do material colhido ocorrer em outro município. O documento diz respeito a exames como de sangue, análises de patologia, eletricidade médica, radioterapia, quimioterapia, ultrassonografia, ressonância magnética, radiologia, tomografia e congêneres.

Por outro lado, laboratórios e hospitais defendem que o serviço é prestado na cidade onde os profissionais de saúde analisam o material biológico. Na visão dos contribuintes, o consumidor contrata a análise clínica, e a coleta da amostra se trata apenas de uma atividade-meio, incapaz de atrair a tributação.

“O simples fato de fazer a coleta em outro município não muda a prestação de serviço”, argumentou o advogado Thiago Garbelotti, sócio do escritório Braga & Moreno Advogados.

Guerra fiscal

A discussão sobre o local de cobrança do ISS em casos de exames laboratoriais tem como pano de fundo a guerra fiscal entre as cidades brasileiras, que disputam para receber uma fatia maior da arrecadação do imposto municipal.

A capital paulista abriga 12,2 milhões de habitantes, segundo estimativa do Instituto Brasileiro de Geografia e Estatística (IBGE). Os moradores da cidade mais populosa da América do Sul podem requerer os exames e ter as amostras colhidas em São Paulo, sem que a análise do material necessariamente seja feita na capital.

A alíquota do ISS no município de São Paulo é de 5%. O percentual pode ser menor em cidades do interior paulista, a exemplo de Barueri, onde a alíquota chegou a ser inferior a 1% antes de 2017. A carga tributária menor pode incentivar laboratórios a inaugurar em outras cidades centros de análises clínicas para processar amostras colhidas em municípios como São Paulo.

No intuito de amenizar a guerra fiscal a partir de 2017, a lei complementar nº 157/2016 impôs uma alíquota mínima de 2% para a cobrança do ISS. Ainda que menor, a diferença entre as alíquotas pode persistir e alongar a disputa judicial a respeito do local de cobrança. “Ainda tem diferença de imposto, não coloca fim à guerra fiscal dos municípios”, avaliou o advogado Thiago Garbelotti.

A advogada Carla Novo, do escritório Mannrich e Vasconcelos Advogados, acrescentou que geralmente os laboratórios concentram o trabalho de análise em uma unidade. Isso porque a infraestrutura do serviço envolve materiais caros e máquinas grandes, manuseados por profissionais qualificados, como biólogos e biomédicos.

ISS sobre exames: STJ e STF

A discussão judicial sobre o local de cobrança do ISS em casos de análises clínicas chegou ao Superior Tribunal de Justiça (STJ). A 1ª Seção da Corte, que reúne os ministros responsáveis por pacificar controvérsias de Direito Público, analisa a matéria em dois embargos de divergência.

No EREsp nº 1.439.753/PE, a relatora do caso, ministra Assusete Magalhães não conheceu os embargos de divergência que opõem o Laboratório de Análises Clínicas Gilson Cidrim e o município de Jaboatão dos Guararapes (PE). A magistrada ressaltou que as partes só podem recorrer à 1ª Seção quando há divergência entre as decisões proferidas pela 1ª e pela 2ª Turma ao analisarem situações parecidas. Neste caso, Magalhães entendeu que os processos comparados não eram suficientemente semelhantes. Entretanto, as partes apresentaram agravo, que ainda não foi julgado.

Já no EREsp nº 1.634.445/MG, o relator do processo, ministro Napoleão Nunes Maia Filho, conheceu os embargos de divergência envolvendo o Instituto de Patologia José Carlos Corrêa e o município de Poços de Caldas (MG). O caso aguarda que o STJ se posicione no mérito da controvérsia sobre o local de cobrança do ISS nos casos de exames laboratoriais.

O advogado João Colussi, sócio do escritório Mattos Filho, destacou que a Constituição determina como base para a tributação do ISS o município onde ocorre a prestação de serviços. Segundo o tributarista, a definição enfatiza o local onde é realizado o esforço humano principal do serviço prestado.

Quem tem direito de tributar é o município onde o serviço está sendo prestado. E me parece que, de longe, o serviço de exame é prestado na análise clínica. Pode ter algum esforço na coleta, mas é apenas um meio.

A advogada Carla Novo acrescentou que o exame para análise clínica é um exemplo de serviço complexo, com múltiplas etapas para aperfeiçoar a obrigação principal. “O local onde a atividade principal for desenvolvida constitui o fato gerador”, disse.

Por outro lado, quando a 1ª Turma do STJ analisou o REsp nº 1.439.753/PE antes de serem opostos embargos de divergência, o colegiado entendeu que o ISS é devido na cidade onde foi colhida a amostra. Para os ministros que compunham a turma em 2014, a relação jurídico-tributária se estabelece em relação ao primeiro município, porque a remessa do material biológico entre unidades do mesmo contribuinte não constitui fato gerador do ISS.

De acordo com o advogado Thiago Garbelotti, provavelmente os laboratórios e hospitais serão cobrados a pagar o ISS em mais de um município. Para evitar autuações fiscais que resultem em multas, Garbelotti recomenda que os contribuintes ajuízem ações para que o Judiciário se posicione sobre o local correto para cobrança do ISS sobre os exames.

Domicílio do tomador ou do prestador

De forma geral, o ISS tem como fato gerador a prestação de serviços, realizada no domicílio do prestador. Entretanto, a lei complementar nº 157/2016 ampliou a lista de casos em que o ISS incide no local onde está o consumidor. Entre os exemplos de serviços que se enquadram na exceção estão o uso de cartões de crédito, planos de saúde e montagem de andaimes.

No Supremo Tribunal Federal (STF), em março o ministro Alexandre de Moraes concedeu uma liminar na Ação Direta de Inconstitucionalidade (ADI) nº 5.835 para suspender dispositivos da lei complementar relativos ao local de incidência do imposto. O ministro avaliou que há dificuldade na aplicação da nova lei, que amplia dos conflitos de competência entre os municípios.

Na ADI, a Confederação Nacional do Sistema Financeiro (Consif) e a Confederação Nacional das Empresas de Seguros Gerais (Cnseg) questionam os pontos da lei que determinam casos em que o ISS será pago no município do tomador do serviço. A liminar vale até que o plenário do Supremo julgue a ADI.

O advogado João Colussi avalia que, no caso dos exames, o município de São Paulo tenta cobrar o ISS na mesma linha dos serviços incluídos na lei complementar nº 157/2016. Entretanto, a legislação não determinou a incidência no domicílio do consumidor no caso de exames e análises clínicas. “O serviço tem que estar citado na lei para aplicar a regra”, explicou a advogada Carla Novo.

Sequer as empresas que tinham previsão em lei complementar estão se submetendo a essa determinação. Imagine o laboratório, cuja atividade não foi excetuada pela lei complementar. Tem que adotar o padrão do estabelecimento do prestador

JAMILE RACANICCI – Repórter

Fonte: https://www.jota.info/tributos-e-empresas/tributario/iss-exames-coleta-sao-paulo-20112018?utm_source=akna&utm_medium=email&utm_campaign=Press+Clipping+FENACON+-+21+de+novembro+de+2018+%26amp%3B%23128342%3B

OAB questiona obrigações tributárias impostas a empresas optantes do Simples Nacional (ICMS ST)

O Conselho Federal da Ordem dos Advogados do Brasil (OAB) ajuizou Ação Direta de Inconstitucionalidade (ADI) 6030, no Supremo Tribunal Federal (STF), contra dispositivos da lei que instituiu o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, em sua redação atual e originária. De acordo com a OAB, ao abrir exceção ao regime facilitado decorrente do Simples Nacional, impondo recolhimento de tributos em documento diferente, com alíquota variável, a lei prejudica a desburocratização tributária, em afronta a dispositivos constitucionais que dão tratamento favorecido a empresas de pequeno porte (artigo 170, inciso IX, da Constituição Federal).

Na ADI, a OAB questiona o artigo 13, parágrafo 1º, inciso XIII, alíneas ‘a’; ‘g’ item 2; e ‘h’, da Lei Complementar 123/2006. O Simples Nacional permite o recolhimento mensal, mediante documento único de arrecadação, de vários impostos e contribuições, mas não exclui a incidência de ICMS, devido na qualidade de contribuinte ou responsável, em relação ao qual será observada a legislação aplicável às demais pessoas jurídicas. A Lei Complementar 147/2014 alterou a redação da alínea 'a’ – que previa a incidência de ICMS somente nas operações ou prestações sujeitas ao regime de substituição tributária – para incluir a tributação concentrada em uma única etapa (monofásica) e sujeitas ao regime de antecipação do recolhimento do imposto com encerramento de tributação, envolvendo uma série de produtos e também energia elétrica.

A ADI também questiona as alíneas que tratam da incidência do ICMS nas operações com bens ou mercadorias sujeitas e não sujeitas ao regime de antecipação do recolhimento do imposto (neste último caso levando-se em conta a diferença entre a alíquota interna e a interestadual). De acordo com a OAB, o recolhimento do ICMS nas hipóteses referidas se dá em guia separada. Nesses casos, a metodologia de cálculo é mais complexa, sobretudo quando envolve transações interestaduais. Isso porque cada localidade pode praticar alíquotas distintas para o imposto, o que implica em diferencial de valores a serem pagos ou restituídos.

Nesse cenário, segundo a entidade, as empresas optantes pelo Simples Nacional podem se enquadrar em duas situações distintas: a empresa apura e recolhe os impostos e contribuições mediante regime único, ou a empresa, por realizar operações sujeitas à substituição tributária, fica impossibilitada de recolher todos os tributos de forma simplificada, recolhendo-os em guias separadas e seguindo toda a burocracia de cada espécie tributária. No segundo caso, de acordo com a OAB, há uma equiparação indevida entre pessoas jurídicas que se encontram em situações jurídicas distintas.

“O instituto da substituição tributária é incompatível com o Regime unificado do Simples Nacional, pois de grande complexidade e de elevados custos. A manutenção da substituição tributária às beneficiárias do Simples Nacional, com metodologia diversa do recolhimento de tributos mediante regime único dificulta sobremaneira a possibilidade de que micro e pequenas empresas atuem nos setores econômicos a montante (mais ao início da cadeia produtiva), já que estes precisam arcar com os pesados custos da substituição tributária”, argumenta a OAB.

Rito abreviado e amici curiae

O relator da ADI, ministro Gilmar Mendes, considerando a relevância da matéria, adotou o rito abreviado previsto no artigo 12 da Lei 9.868/1999 (Lei das ADIs) para permitir que a ação seja julgada diretamente no mérito pelo Plenário, sem prévia análise do pedido de liminar. O relator requisitou informações a serem prestadas no prazo de 10 dias. Depois disso, determinou que os sejam remetidos, sucessivamente, à Advocacia-Geral da União (AGU) e à Procuradoria-Geral da República, para que se manifestem no prazo de cinco dias.

Processos relacionados ADI 6030

Fonte: http://www.stf.jus.br/portal/cms/verNoticiaDetalhe.asp?idConteudo=396025&tip=UN