LTA Consultoria

Philip Morris Brasil não terá de recolher IPI sobre mercadoria roubada

A empresa de tabaco Philip Morris Brasil teve reconhecido pela Primeira Seção do Superior Tribunal de Justiça (STJ) o direito à não incidência de Imposto sobre Produtos Industrializados (IPI) em relação a uma carga de cigarros que foi roubada após a saída da fábrica. A decisão foi unânime.

Ao acolher embargos de divergência, o colegiado reafirmou o entendimento do tribunal de que a operação passível de incidência de IPI é aquela em que há a saída do produto industrializado do estabelecimento e a transferência de sua propriedade, pois apenas quando ocorre a efetiva entrega do bem ao comprador a operação ganha relevância econômica capaz de gerar tributação.

“Na hipótese em que ocorre o roubo/furto da mercadoria após a sua saída do estabelecimento do fabricante, a operação mercantil não se concretiza, inexistindo proveito econômico para o fabricante sobre o qual deve incidir o tributo. Ou seja, não se configura o evento ensejador de incidência do IPI, não gerando, por conseguinte, a obrigação tributária respectiva”, explicou o relator dos embargos, ministro Napoleão Nunes Maia Filho.

Em 2010, a Segunda Turma havia rejeitado o pedido de desconstituição do IPI por entender que o fator gerador seria a saída do produto do estabelecimento industrial. Para a turma, o roubo ou o furto de mercadorias constituiria risco intrínseco à atividade industrial, de forma que o prejuízo sofrido pelo produtor não poderia ser transferido para a sociedade sob a forma do não pagamento do tributo.

Questão superada

No entanto, ao analisar o caso na seção, o ministro Napoleão Nunes Maia Filho apontou que a controvérsia foi superada em ambas as turmas de direito público do STJ, que passaram a adotar o entendimento de que não há a concretização da operação mercantil caso a mercadoria, apesar de sair da fábrica, seja posteriormente roubada. Por consequência, destacou Napoleão, também não ocorre o fato gerador do IPI.

Com o provimento dos embargos de divergência, a seção também julgou procedentes embargos à execução opostos pela Philip Morris Brasil para desconstituir o crédito tributário.

Esta notícia refere-se ao(s) processo(s): EREsp 734403

link:https://ww2.stj.jus.br/processo/pesquisa/?aplicacao=processos.ea&tipoPesquisa=tipoPesquisaGenerica&termo=EREsp%20734403

Fonte:http://www.stj.jus.br/sites/STJ/default/pt_BR/Comunica%C3%A7%C3%A3o/noticias/Not%C3%ADcias/Philip-Morris-Brasil-n%C3%A3o-ter%C3%A1-de-recolher-IPI-sobre-mercadoria-roubada?utm_source=akna&utm_medium=email&utm_campaign=Press+Clipping+FENACON+-+20+de+novembro+de+2018+%26amp%3B%23128240%3B

Nestlé consegue na Justiça afastar IR sobre remessas ao exterior para pagamento de softwares

A Nestlé conseguiu afastar na 1ª Turma do Superior Tribunal de Justiça (STJ) cobrança de Imposto de Renda Retido na Fonte (IRRF) sobre remessas ao exterior para pagamento de softwares. Porém, a tese, que interessa a muitos contribuintes, não foi avaliada. O pedido da Procuradoria-Geral da Fazenda Nacional (PGFN) para manter a cobrança foi negado por questões processuais, por maioria de votos.

O tema é importante pela chance de multiplicação de processos com a mesma tese, segundo a PGFN. Não há estimativa de impacto para os cofres públicos. A própria Receita Federal mudou de entendimento sobre o assunto e, desde 2017, considera devida a tributação.

A Nestlé recorreu à Justiça (REsp nº 1.641.775) contra a cobrança de Cide -Royalties e Imposto de Renda sobre remessas ao exterior para o pagamento de licença de uso de softwares. A cobrança é referente a um contrato firmado entre a Nestlé e uma empresa suíça para otimizar a gestão de processos. Para a PGFN, a operação enquadra-se no conceito de royalties, que estão dentro da base de incidência do Imposto de Renda Retido na Fonte (alíquota de 15%).

Na Justiça, a empresa obteve decisão favorável no Tribunal Regional Federal (TRF) da 3ª Região. Por causa de uma mudança em lei, a Fazenda Nacional desistiu de questionar o pagamento da Cide e no STJ tentava reverter apenas a parte da decisão que declarou não incidir o Imposto de Renda.

O julgamento foi retomado ontem com o voto-vista do ministro Benedito Gonçalves. Em voto curto, acompanhou a divergência do ministro Gurgel de Faria. Para ele, o mérito não poderia ser julgado porque os argumentos apresentados pela PGFN no recurso não foram enfrentados pelo TRF.

Para Gurgel de Faria, eventual análise sobre a incidência de IRRF dependeria de revisão de fatos e provas. O ministro conheceu, então, apenas a parte do recurso em que a Fazenda Nacional pedia novo julgamento no TRF, por haver omissões. O pedido, porém, foi negado.

O relator, ministro Napoleão Nunes Maia Filho, havia votado contra a tributação. No voto, afirmou que o contrato não prevê a prestação de suporte técnico e que foram adquiridos softwares comerciais e não produto desenvolvido especialmente para a empresa. No entanto, ficou vencido.

A PGFN pode recorrer da decisão, por meio de embargos de declaração. Para levar o tema à 1ª Seção precisa de um processo sobre o mesmo tema julgado em sentido contrário.

Fonte: Valor

http://www.apet.org.br/noticias/ver.asp?not_id=26950

Atuação da Receita Federal em portos encarece importações

Fernanda explica que a determinação é interna

Decisão recente da Receita Federal que passou a obrigar a computação dos gastos com capatazia vem gerando críticas.

Para a sócia do escritório Machado Nogueira Advogados, Fernanda Nogueira, o Fisco está tributando de forma irregular mercadorias que chegam aos portos brasileiros.

Por meio de instrução normativa própria, o órgão ampliou a base de cálculo do Imposto de Importação e do PIS e Cofins Importação. Contudo, tal decisão "é ilegal", diz Fernanda, já que o dever ou poder da Receita de exigir tributos ao ampliar a base de cálculo do imposto de importação e PIS e Confins Importação encarece os produtos e eleva os impostos pagos por importadores. Segundo a especialista Fernanda Nogueira, apesar de a Justiça estar reconhecendo a irregularidade da prática, ela permanece usual. "Difícil quantificar o quanto isso encarece produtos e eleva a tributação de forma irregular, já que varia muito de acordo com tipo de mercadoria, peso e outras variáveis", diz a advogada.

A Instrução Normativa nº 327, de 2003, da Secretaria da Receita Federal, estabelece em seu artigo 4º, § 3º, que se computem os gastos com capatazia - relativos a trabalhos realizados em portos - no valor aduaneiro, base de cálculo de PIS - Confins Importação e do Imposto de Importação. Para a advogada, esta determinação interna não leva em conta os limites previstos pelo Acordo de Valoração Aduaneira e pelo Decreto 6.759, de 2009. "Trata-se de um regulamento interno que passa por cima de leis federais", diz a advogada. "Ao determinar a inclusão no valor aduaneiro de gastos ocorridos com a movimentação da mercadoria após a chegada ao porto brasileiro, com a capatazia em particular, a Receita Federal incidiu em flagrante ilegalidade e extrapola seus limites de regulamentação da legislação federal, tendo em vista que a norma de regência não contempla tal hipótese", complementa.

O Superior Tribunal de Justiça (STJ) já deu parecer afirmando que as despesas de capatazia (descarregamento e manuseio de mercadoria) não devem ser incluídas na base de cálculo do Imposto de Importação. Ao rejeitar o recurso interposto pela União, o colegiado do STJ considerou que a Instrução Normativa 327/2003 da Secretaria da Receita Federal (SRF) ampliou ilegalmente a base de cálculo dos tributos sobre ele incidentes ao computar no valor aduaneiro os gastos com capatazia. A decisão teria desrespeitado os limites impostos pelo Acordo de Valoração Aduaneira e pelo Decreto 6.759/2009, tendo em vista que a realização de tais procedimentos de movimentação de mercadorias ocorre apenas após a chegada da embarcação ao porto alfandegado. O entendimento do STJ é de que os custos de carga e descarga são os efetuados até a chegada das mercadorias no porto do país de importação, ou seja, os valores despendidos no porto ou aeroporto de origem e durante o seu transporte.

De acordo com o documento em que consta a opinião do Superior Tribunal de Justiça - Agravo em Recurso Especial Nº 1.249.528, "revela-se, assim, no caso, indevida a fixação da base de cálculo de tributo por instrumento normativo diverso de lei, em sentido formal, sob pena de ofensa ao art. 150, I, da Constituição Federal, que veda a exigência ou aumento de tributo sem lei que o estabeleça".

JC Contabilidade - Quais as mudanças realizadas no Pis e Cofins Importação?

Fernanda Nogueira - As mudanças foram no valor aduaneiro da mercadoria - que é base de cálculo do Imposto de Importação e das Contribuição PIS e Cofins Importação. Como essas mudanças foram feitas - elas foram fruto de alguma reivindicação ou passaram por análises dos afetados? As mudanças foram feitas por meio de Instrução normativa da Receita Federal n. 327/2003, da Secretaria da Receita Federal, estabelece em seu artigo 4º, § 3º, que se computem os gastos com capatazia - relativos a trabalhos realizados em portos - no valor aduaneiro, base de cálculo de PIS -Confins Importação e do Imposto de Importação.

Contabilidade - Por que você a considera ilegal?

Fernanda - Porque essa legislação desrespeita os limites previstos pelo Acordo de Valoração Aduaneira e pelo Decreto 6.759/09, os quais mencionam que os gastos a serem computados no valor aduaneiro referem-se às despesas com carga, descarga e manuseio das mercadorias importadas até o porto alfandegado e não nele, como no caso da capata

zia.Contabilidade - Pelo jeito há divergência em torno do conceito de capatazia.

Fernanda - A lei é bastante clara ao definir que a capatazia se refere a atividades realizadas no porto, portanto após o desembarque. Assim, não integra o Valor Aduaneiro, que é composto pelos gastos ocorridos até a chegada do navio ao destino. O artigo 40, parágrafo 1º, inciso I, da Lei dos Portos (Lei 12.815/2013) que define o trabalho portuário de capatazia como atividade de movimentação de mercadorias nas instalações dentro do porto, compreendendo o recebimento, conferência, transporte interno, abertura de volumes para a conferência aduaneira, manipulação, arrumação e entrega, bem como o carregamento e descarga de embarcações, quando efetuados por aparelhamento portuário.

Contabilidade - Que impactos a medida já vem gerando?

Fernanda - Aumento da carga tributária sobre os produtos importados, aumento do custo da mercadoria vendida, diminuição dos lucros e distorção de mercado.

Contabilidade - Há discussões judiciais? Como as empresas que se sentirem prejudicadas podem reivindicar isso?

Fernanda - Sim. Os contribuintes que se sentirem lesionados podem apresentar medida judicial para ver restituídos ou compensados os valores recolhidos indevidamente nos últimos 05 anos e para que seja reconhecido o direito de exclusão da capatazia do valor aduaneiro das mercadorias, por meio de ação ordinária ou mandado de segurança.

Contabilidade - E como a justiça tem julgado esses casos?

Fernanda - Desde 2016, o entendimento dos tribunais é de que a capatazia não integra o valor aduaneiro para fins de composição da base de cálculo do valor aduaneiro. O STJ também, em acórdão de abril do ano passado, firmou o entendimento de que o § 3º do artigo 4º da Instrução Normativa violam diversos artigos tanto do Acordo de Valoração Aduaneira quanto do Regulamento Aduaneiro, ao permitir que as despesas relativas à descarga de mercadorias, ocorridas após a chegada ao porto alfandegado ou local de importação, fossem consideradas na base de cálculo do Imposto de Importação. Ao determinar a inclusão no valor aduaneiro de gastos ocorridos com a movimentação da mercadoria após a chegada ao porto brasileiro, com a capatazia em particular, a Receita Federal incidiu em flagrante ilegalidade e extrapola seus limites de regulamentação da legislação federal, tendo em vista que a norma de regência não contempla tal hipótese.

Contabilidade - Como o contribuinte que foi tributado indevidamente pode agir?

Fernanda - Ele pode ser ressarcido pelos valores recolhidos a mais nos últimos cinco anos, por meio de compensação tributária. Em alguns casos, sobretudo para as empresas com volume de importações marítimas significativo, os valores chegam a ser bastante consideráveis. Até porque a exclusão do valor da capatazia da base de cálculo do Imposto de Importação também reduz as bases de IPI, PIS-Importação e Cofins-Importação, Adicional ao Frete para Renovação da Marinha Mercante (AFRMM) e ICMS.

Fonte: Jornal do Comércio (https://www.jornaldocomercio.com/_conteudo/cadernos/jc_contabilidade/2018/11/655869-atuacao-da-receita-federal-em-portos-encarece-importacoes.html?utm_source=akna&utm_medium=email&utm_campaign=Press+Clipping+FENACON+-+14+de+novembro+de+2018+%26amp%3B%23128665%3B+%26amp%3B%239992%3B)

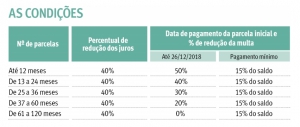

Fazenda vai parcelar as dívidas de ICMS

A Secretaria da Fazenda pretende lançar, ainda neste mês, um novo programa de quitação ou parcelamento de dívidas de ICMS, com redução dos juros e descontos em multas.

Já aprovada pelo Conselho Nacional de Política Fazendária (Confaz), a edição especial do Refaz 2018 (Convênio ICMS 116/18) terá um prazo de adesão de pouco mais 30 dias após seu lançamento, previsto para o dia 22 deste mês.

"É um esforço concentrado para reforçar nossa arrecadação, mas igualmente será uma oportunidade para que as empresas regularizem seus débitos agora que a economia dá os primeiros sinais de retomada", destaca o secretário da Fazenda, Luiz Antônio Bins.

As diretrizes do programa já foram publicadas no Diário Oficial da União no último dia 7 deste mês. "Precisamos aguardar o prazo de 15 dias para a devida homologação, pois só então poderemos implementar o Refaz 2018. Neste período, estamos cuidando dos detalhes para atender os contribuintes interessados", explica Bins.

Poderão aderir os devedores de ICMS com vencimento até o dia 30 de abril deste ano, com exceção das situações que foram negociadas através do Compensa-RS, programa de troca de débitos por precatórios devidos pelo Estado.

Assim como nas edições anteriores, as empresas que estão enquadradas no Simples Nacional terão um tratamento especial, com a retirada total das multas nos casos de quitação das dívidas. As empresas optantes pelo Simples Nacional poderão quitar seus débitos com a redução de 100% das multas e 40% dos juros. Já para as empresas da categoria Geral (não optantes pelo Simples), a quitação terá igualmente uma redução de 40% nos juros, enquanto que o corte nas multas irá oscilar entre 50% e 85%.

Já para os contribuintes interessados em parcelar seus débitos, o Refaz 2018 irá repetir o abatimento em 40% dos juros, mas deverá oferecer uma escala de redução das multas conforme o período de pagamento. Nestes casos, o desconto das multas será de acordo com o número das prestações (que podem ser em até 120 vezes). Quanto menor o número de parcelas, maior a redução das multas. Levantamento preliminar da Receita Estadual aponta que a dívida de ICMS com vencimento em 30 de abril gira em torno de R$ 21,9 bilhões. Este volume de débitos se relaciona apenas a empresas ativas e excluindo os créditos enquadrados no Compensa-RS. Já o total da dívida ativa (somando de todas as empresas) está em R$ 49,7 bilhões.

Fonte: https://www.jornaldocomercio.com/_conteudo/economia/2018/11/656943-fazenda-vai-parcelar-as-dividas-de-icms.html?utm_source=akna&utm_medium=email&utm_campaign=Press+Clipping+FENACON+-+14+de+novembro+de+2018+%26amp%3B%23128665%3B+%26amp%3B%239992%3B

Três empresas conseguem liminar contra cobrança de taxa da Suframa, em Manaus

Liminar suspende Taxa de Controle de Incentivos Fiscais (TCIF) para as três empresas

Manaus – Três empresas do Polo Industrial de Manaus (PIM) conquistaram medida liminar na Justiça Federal do Amazonas suspendendo a cobrança de uma das duas novas taxas da Superintendência da Zona Franca de Manaus (Suframa), a Taxa de Controle de Incentivos Fiscais (TCIF). De acordo com o escritório que defendeu as empresas Dunorte Distribuidora, Atack e a SuperGiro Distribuidora, mais de cem ações tramitam na Justiça Federal, desde março 2017, quando as taxas começaram a ser cobradas.

Decisões favoráveis às empresas começam a ganhar mais fôlego agora, segundo o advogado tributarista do escritório Viera da Rocha, Benevides e Frota Advogados (VRBF), Paulo Victor Vieira da Rocha, que move oito processos contra a Suframa em relação às novas taxas, a Taxa de Serviços (TS) e a TCIF.

“No caso específico da Suframa, como a Zona Franca é uma região desonerada de alguns impostos, é preciso fiscalizar e garantir que produtos cujo destino declarado sejam aquela região, realmente sejam para lá destinados, evitando-se, assim, fraudes que eram muito comuns no passado”, explica.

A taxa, portanto, deve ter a finalidade apenas de custear as despesas com essas atividades, de fiscalizar o ingresso de mercadorias. “A TCIF possui duas fórmulas de cálculos, ambas parecidas com as que se aplicam aos impostos, contrariando o parágrafo 2º do Artigo 145 que diz: as taxas não poderão ter base de cálculo própria de impostos”, explica Vieira da Rocha.

Vieira da Rocha estima que haja entre cem e 150 ações contra a Suframa contestando a cobrança da TCIF que, na avaliação dele, é a mais inconstitucional das duas. As concessões de medidas liminares suspendendo a exigibilidade da TCIF favorecem a Dunorte Distribuidora, a rede atacadista Atack e a SuperGiro Distribuidora.

“O cálculo deles adota a premissa de que a taxa tem que sustentar a Suframa inteira, mas historicamente, em qualquer teoria, a taxa serve para custear aquela atividade específica, que no caso da Suframa é a internação de mercadorias”, disse. A estimativa do advogado é que esse serviço chegue a no máximo 20% do custo da autarquia.

As duas novas taxas substituíram a Taxa de Serviços Administrativos (TSA), considerada inconstitucional pelo Supremo Tribunal Federal (STF)

.A TCIF tem duas etapas de cobrança. Primeiro, com valor fixo de R$ 200 por Pedido de Licenciamento de Importação ou Protocolo de Ingresso de Mercadoria Nacional, limitado a 0,5% do valor total das mercadorias constantes do respectivo documento; em seguida, é cobrado R$ 30 por item adicionado, tendo um limitador de 0,5% do valor da mercadoria, para que a taxa não exceda o valor total dos produtos.

“No entanto, somente seria cobrado o valor de R$ 200 durante a etapa 1 se o valor total das mercadorias constante no pedido de licenciamento de importação ou na nota fiscal fosse superior a R$ 40 mil, porquanto 0,5% de R$ 40 mil são R$ 200. Logo, qualquer pedido ou nota que possua valor abaixo de R$ 40 mil se sujeita à incidência de 0,5% sobre o valor da mercadoria na primeira etapa do cálculo”, afirma.

Por sua vez, na segunda etapa do cálculo, somente seria cobrado o valor de R$ 30 se o valor individual da mercadoria destacada fosse superior a R$ 6 mil, pois 0,5% de R$ 6 mil equivalem a R$ 30. “Isso contraria o comando constitucional de que as taxas não podem ter base de cálculo própria de imposto.

Decisão aponta que taxas devem custear atividade

No final de outubro, a juíza Jaíza Maria Pinto Fraxe, titular da 1ª Vara da Justiça Federal do Amazonas, concedeu liminar, a mais recente das três conquistada pelo escritório VRBF Advogados, suspendendo a cobrança da TCIF, em favor da SuperGiro Distribuidora.

“O sistema jurídico constitucional tributário vigente no Brasil impõe que as taxas dimensionem o custo da atividade estatal, não podendo recair sobre a capacidade do contribuinte, pois nesse caso seria verdadeiramente um imposto e não uma taxa”, diz a juíza na decisão.

Para o advogado Paulo Viera da Rocha, a base de cálculo da TCIF não é própria de taxa, pois não mensura o custo da atividade estatal. “A base de cálculo da TCIF encontra-se em total desconformidade com os preceitos do ordenamento jurídico acerca de uma taxa”, disse.

As sentenças em primeira instância ainda não foram proferidas e os recursos da Suframa contra essas medidas também não foram julgados. Em nota, a Suframa disse que só vai se manifestar quando for oficialmente informada da decisão.

Fonte: http://diariodoamazonas.com.br/economia/tres-empresas-conseguem-liminar-contra-cobranca-de-taxa-da-suframa-em-manaus/

STJ nega embargos da Fazenda no caso sobre insumos de PIS e Cofins

STJ nega embargos da Fazenda no caso sobre insumos de PIS e Cofins

Decisão mantém entendimento de que são insumos todos os bens essenciais à produção

GUILHERME MENDES

BRASÍLIA

16/11/2018 12:49

A1ª Seção do Superior Tribunal de Justiça (STJ), na última quarta-feira (14/11), de maneira unânime e sem discussão, negou os embargos da Fazenda Nacional no Recurso Especial (REsp) nº 1.221.170/PR. Com isso, fica mantida a tese de que geram créditos de PIS e Cofins quaisquer bens e serviços que sejam essenciais à atividade do contribuinte.

O entendimento tem alta relevância desde que a turma proveu o recurso, em fevereiro deste ano. A análise dos embargos, além de influenciar as demais instâncias, também pode determinar o futuro de processos em tribunais administrativos, tais como o Conselho Administrativo de Recursos Fiscais (Carf).

Após a decisão do STJ em fevereiro, o tribunal administrativo adiou por meses a aplicação do entendimento do REsp, já que parte dos conselheiros alegava que era necessária a análise dos embargos antes da aplicação do precedente pelo conselho. O debate foi encerrado após a publicação, em setembro, de uma nota técnica da Procuradoria-Geral da Fazenda Nacional (PGFN).

Agora, na visão do advogado que representou a causa na corte, parte da temática já está pacificada. “O que está finalizado no STJ é o conceito de insumos. Este está dado e está pacificado”, afirmou o sócio do Schneider, Pugliese Advogados, Flávio Carvalho. Por considerar que os embargos da Fazenda Nacional tinham uma pretensão “muito limitada”, Carvalho analisou que o caso deve finalizar a questão da essencialidade de PIS e Cofins no STJ.

O tributarista argumenta que o próximo passo a ser dado pelos tribunais deve encampar outra discussão: “agora você tem a aplicação deste conceito à luz de cada setor econômico e de cada atividade. Ainda deve existir alguma discussão sobre créditos de PIS e Cofins, assim como frete de todo gênero”.

Perguntado se o tema tem chances de alcançar o Supremo Tribunal Federal (STF), Carvalho considera que a discussão na suprema Corte é improvável. Ele lembrou que tramita na casa o Recurso Extraordinário (RE) nº 841.979, de relatoria do ministro Luiz Fux e que trata do tema.

O tributarista considera o escopo deste RE “amplo demais” para analise do STF. Para Carvalho, o cerne da questão – que é o conceito de essencialidade de um insumo de PIS e Cofins – não deve ser analisado pelos onze ministros da Suprema Corte. “Quem deve definir o conceito de insumos é o STJ”, ponderou o advogado, “coisa que ele já fez”.

GUILHERME MENDES – Repórter

Fonte: https://www.jota.info/tributos-e-empresas/tributario/stj-embargo-essencialidade-pis-cofins-16112018?utm_source=akna&utm_medium=email&utm_campaign=Press+Clipping+FENACON+-+19+de+novembro+de+2018+%26amp%3B%239749%3B+%26amp%3B%23127838%3B

VALOR DE ICMS A EXCLUIR DA BASE DE CÁLCULO DO PIS E DA COFINS - NOVA MANIFESTAÇÃO DA RFB

Frente a publicação de diversos artigos e matérias sobre o tema, em periódicos jurídicos ou não, a RFB manifesta, mais uma vez seu entendimento, corroborado o teor da Solução de Consulta 13/2018.

Segue abaixo a manifestação publicada:

Nota de Esclarecimento

Tributação

Em decorrência de várias manifestações, equivocadas, sobre a Solução de Consulta Interna Cosit nº 13, de 18 de outubro de 2018, a Secretaria da Receita Federal do Brasil vem esclarecer e informar seus termos e fundamentos, nos limites do contido no julgamento do Recurso Extraordinário nº 574.706/PR, pelo Supremo Tribunal Federal.

Inicialmente, registre-se que a Receita Federal pauta todas as suas ações na estrita e constante observância das disposições contidas na Constituição Federal, na legislação infraconstitucional, e em respeito e cumprimento às decisões emanadas pelo Poder Judiciário, em todas as suas instâncias, nos termos prescritos para cada caso concreto, à luz da legislação processual e tributária aplicável.

Na apreciação de recurso extraordinário nº 574.706/PR, com repercussão geral reconhecida, o Supremo Tribunal Federal firmou o entendimento pela exclusão do ICMS na base de cálculo da Contribuição para o PIS/Pasep e da Cofins.

O fato de o precedente firmado no julgamento do referido recurso ainda não haver transitado em julgado, visto que ainda pendente de apreciação dos embargos de declaração opostos pela Fazenda Nacional, não obsta que a decisão proferida produza, desde logo, todos os efeitos próprios de tal julgamento, devendo, por isso mesmo, os demais órgãos do Poder Judiciário fazer a aplicação imediata da diretriz consagrada no tema em questão, consoante entendimento jurisprudencial prevalecente no âmbito da Suprema Corte.

De forma consubstanciada e contundente, todos os votos dos Ministros do STF, formadores da tese vencedora da inconstitucionalidade, recaíram sobre a parcela mensal do ICMS a recolher a ser excluída da base de cálculo do PIS/Pasep e da Cofins. Senão, veja-se, dos votos transcritos no Acórdão:

Ministra Relatora Cármem Lúcia, à folha 26: “Contudo, é inegável que o ICMS respeita a todo o processo e o contribuinte não inclui como receita ou faturamento o que ele haverá de repassar à Fazenda Pública.”

Ministra Rosa Weber, às folhas 79 e 80: “Quanto ao conteúdo específico do conceito constitucional, a receita bruta pode ser definida como o ingresso financeiro que se integra no patrimônio na condição de elemento novo e positivo, sem reservas ou condições, na esteira da clássica definição que Aliomar Baleeiro cunhou acerca do conceito de receita pública.

Acompanho Vossa Excelência, Senhora Presidente, pedindo vênia às compreensões contrárias.”

Ministro Luiz Fux, às folhas 83 e 84: “Por outro lado, Senhora Presidente, impressionou-me muitíssimo, no voto de Vossa Excelência, essa última conclusão, porque ela é absolutamente irrefutável e acaba por aniquilar qualquer possibilidade de se afirmar que o tributo pago compõe o faturamento da empresa.

Para fechar o meu raciocínio e firmar meu convencimento – porque não tive oportunidade de fazê-lo no Superior Tribunal de Justiça, que acompanhava a jurisprudência já lá sumulada -, destaco o seguinte trecho da doutrina do caso julgado e erigida pelo nosso Decano, Ministro Celso de Mello.

"Portanto, a integração do valor do ICMS na base de cálculo do PIS e da COFINS traz como inaceitável consequência que contribuintes passe a calcular as exações sobre receitas que não lhes pertence, mas ao Estado-membro (ou ao Distrito Federal) onde se deu a operação mercantil (art. 155, II, da CF).

A parcela correspondente ao ICMS pago não tem, pois, natureza de faturamento (e nem mesmo de receita), mas de simples ingresso de caixa (na acepção ‘supra’), não podendo, em razão disso, comporta a base de cálculo que do PIS, quer da COFINS.”

Ministro Ricardo Lewandowski, à folha 101: “Não me impressiona, com o devido acatamento, o argumento que foi manejado aqui hoje nesta Sessão de que o contribuinte teria uma disponibilidade momentânea, transitória, do valor a ser repassado pelo Estado, inclusive passível de aplicação no mercado financeiro. É que essa verba correspondente ao ICM é do Estado, sempre será do Estado e terá que um dia ser devolvida ao Estado; não ingressa jamais, insisto, no patrimônio do contribuinte.

Portanto, Senhora Presidente, louvando mais uma vez o voto de Vossa Excelência, o cuidado que Vossa Excelência teve em estudar uma matéria intrincada, difícil, eu acompanho integralmente o seu voto, dando provimento ao recurso e acolhendo a tese proposta por Vossa Excelência.

Ministro Marco Aurélio, à folha 107: “Digo não ser o ICMS fato gerador do tributo, da contribuição. Digo também, reportando-me ao voto, que, seja qual for a modalidade utilizada para recolhimento do ICMS, o valor respectivo não se transforma em faturamento, em receita bruta da empresa, porque é devido ao Estado. E muito menos é possível pensar, uma vez que não se tem a relação tributária Estado-União, em transferir, numa ficção jurídica, o que decorrente do ICMS para o contribuinte e vir a onerá-lo.

Acompanho Vossa Excelência, portanto, provendo o recurso, que é do contribuinte.”

Ministro Celso de Mello, às folhas 185, 192 e 193: “Irrecusável, Senhora Presidente, tal como assinalado por Vossa Excelência, que o valor pertinente ao ICMS é repassado ao Estado-membro (ou ao Distrito Federal), dele não sendo titular a empresa, pelo fato, juridicamente relevante, de tal ingresso não se qualificar como receita que pertença, por direito próprio, à empresa contribuinte.

Tenho para mim que se mostra definitivo, no exame da controvérsia ora em julgamento, e na linha do que venho expondo neste voto, a doutíssima manifestação do Professor HUMBERTO ÁVILA, cujo parecer, na matéria, bem analisou o tema em causa, concluindo, acertadamente, no sentido da inconstitucionalidade da inclusão dos valores pertinentes ao ICMS na base de cálculo da COFINS e da contribuição ao PIS, em razão de os valores recolhidos a título de ICMS não se subsumirem à noção conceitual de receita ou de faturamento da empresa.

....

2.2.12 Mas se o fato gerador das contribuições corresponde às operações ou atividades econômicas das empresas geradoras da receita ou do faturamento, é evidente que os valores recolhidos em razão da incidência do ICMS não podem compor a sua base de cálculo, por dois motivos. De um lado, porque os valores recebidos a título de ICMS apenas ‘transitam provisoriamente’ pelos cofres da empresa, sem ingressar definitivamente no seu patrimônio. Esses valores não são recursos ‘da empresa’, mas ‘dos Estados’, aos quais serão encaminhados. Entender diferente é confundir ‘receita’ com ‘ingresso’.”

Não bastasse os votos do Ministros que formaram a tese vencedora, com entendimentos convergentes quanto à exclusão recair sobre o ICMS a ser recolhido aos cofres públicos, merecem registro referências contidas nos votos de Ministros divergentes que, embora não comungando da tese de inconstitucionalidade da exclusão do ICMS, registraram na manifestação de seus votos:

Ministro Edson Fachin, à folha 32: “Observa-se que a controvérsia posta em juízo cinge-se em definir se o valor recolhido a título de ICMS consiste em faturamento, ou mesmo receita em contexto mais amplo, do contribuinte, por sua vez base de cálculo das contribuições para o PIS e a COFINS.”

Ministro Dias Toffoli, à folha 95: “Ora, se o ICMS recolhido pelo contribuinte compõe o valor das operações de vendas que serve de base de cálculo do imposto estadual, com mais razão deve integrar a receita bruta da pessoa jurídica, base de cálculo do PIS/Cofins.”

O fato de não estar explicitada na ementa do referido acórdão a operacionalidade da exclusão do referido imposto da base de cálculo das contribuições, tem acarretado a existência de decisões judiciais sobre a matéria com entendimentos os mais variados, ora no sentido de que o valor a ser excluído seja aquele relacionado ao arrecadado a título de ICMS, outras no sentido de que o valor de ICMS a ser excluído seja aquele destacado nas notas fiscais de saída, bem como decisões judiciais que não especificam como aplicar o precedente firmado pelo STF.

Diante desta diversidade de sentenças judiciais, fez-se necessário a edição da Solução de Consulta Interna Cosit nº 13, de 2018, objetivando disciplinar e esclarecer os procedimentos a serem observados no âmbito da Receita Federal, no tocante ao cumprimento de decisões judiciais transitadas em julgado referente à matéria, objetivando explicitar, de forma analítica e objetiva, a aplicação do acórdão paradigma firmado pelo STF às decisões judiciais sobre a mesma matéria, quando estas não especifiquem, de forma analítica e objetiva, a parcela de ICMS a ser excluída nas bases de cálculo da Contribuição para o PIS/Pasep e Cofins.

Conforme se extrai do teor dos votos formadores da tese vencedora no julgamento de referido recurso, os valores a serem considerados como faturamento ou receita, para fins de integração da base de cálculo da Contribuição para o PIS/Pasep e da Cofins, devem corresponder tão somente aos ingressos financeiros que se integrem em definitivo ao patrimônio da pessoa jurídica, na condição de elemento novo e positivo, sem reservas ou condições.

Fundamentados na conceituação e distinção doutrinária entre “ingressos” e “receitas”, para fins de incidência das contribuições, os Ministros que formaram a tese vencedora definiram e consolidaram o entendimento de que a parcela mensal correspondente ao ICMS a recolher não pode ser considerada como faturamento ou receita da empresa, uma vez que não são de sua titularidade, mas sim, de titularidade dos Estados-membros. São ingressos que embora transitem provisoriamente na contabilidade da empresa, não se incorporam ao seu patrimônio, uma vez que, por injunção constitucional, as empresas devem encaminhar aos cofres públicos.

Dispõe a Constituição Federal que o ICMS é imposto não-cumulativo, o qual se apura e constitui o seu valor (imposto a recolher) com base no resultado mensal entre o que for devido em cada operação com o montante cobrado nas operações anteriores pelo mesmo ou por outro Estado ou pelo Distrito Federal. De forma que o imposto só se constitui após o confronto dos valores destacados a débito e a crédito, em cada período.

O ICMS a recolher aos Estados-membros não corresponde ao valor destacado em notas fiscais de saídas. Querer imputar ao valor do imposto incidente na operação de venda e destacado em nota fiscal, como o sendo o ICMS apurado e a recolher no período, é querer enquadrar e classificar o imposto como se cumulativo fosse, em total contraponto e desconformidade com a natureza do imposto definida pela Constituição Federal, de sua incidência não cumulativa.

Nenhum dos votos dos Ministros que participaram do julgamento do RE nº 574.706/PR endossou ou acatou o entendimento de que o ICMS a ser excluído da base de cálculo mensal das contribuições corresponde à parcela do imposto destacada nas notas fiscais de vendas. Como assentado com muita propriedade no próprio Acórdão, bem como na Lei Complementar nº 87, de 1996, os valores destacados nas notas fiscais (de vendas, transferências, etc.) constituem mera indicação para fins de controle, não se revestindo no imposto a ser efetivamente devido e recolhido aos Estados-membros.

Portanto, o entendimento prescrito na Solução de Consulta Interna Cosit nº 13, de 2018, no qual indica que a parcela a ser excluída da base de cálculo mensal das contribuições vem a ser o valor mensal do ICMS a recolher, está perfeitamente alinhado, convergente e harmonizado com o entendimento pontificado nos votos dos Ministros formadores da tese vencedora, uma vez que o ICMS a ser repassado aos cofres públicos, não é receita da pessoa jurídica e, por conseguinte, não compõe a base de cálculo das contribuições.

Histórico da Discussão:

O Plenário do Supremo Tribunal Federal no julgamento do Recurso Extraordinário nº 574.706/PR, finalizado em 15.3.2017, e submetido ao rito de repercussão geral, conforme definido no Art. 543-B da Lei nº 5.869, de 11 de janeiro de 1973 (antigo Código de Processo Civil), sob a relatoria da ministra Cármen Lúcia, definiu que o ICMS não compõe a base de cálculo para a incidência da Contribuição para o PIS/Pasep e da Cofins.

Após a publicação do acórdão do RE nº 574.706/PR em 2.10.2017, a Procuradoria-Geral da Fazenda Nacional opôs embargos declaratórios da decisão em foco, em 19.10.2017, nos quais requereu a modulação temporal dos efeitos da decisão e a definição de outras questões pendentes. Fica aqui o registro de que, até a presente data da edição desta solução de consulta interna, os referidos embargos de declaração apresentados pela Fazenda Nacional aguardam sua análise e julgamento pelo Supremo Tribunal Federal.

Se depreende assim, do teor do julgamento do Recurso Extraordinário nº 574.706/PR, submetido ao rito da repercussão geral previsto no Art. 543-B da Lei nº 5.869, de 1973, bem como da análise de todos os votos formadores da tese vencedora, a qual definiu que o ICMS não compõe a base de cálculo para a incidência da Contribuição para o PIS/Pasep e da Cofins, tanto na sua incidência cumulativa como na incidência não cumulativa, corresponde à parcela do ICMS a ser pago, isto é, à parcela do ICMS a recolher para a Fazenda Pública dos Estados ou do Distrito Federal.

Informamos, por fim, que o tema será abordado em nosso seminário dia 27/11, onde trataremos também dos seguintes assuntos:

- Cuidados e regras para a contratação de serviços x entrega correta da REINF

- Novo sistema de importação – DUIMP

- Ultimas posições quanto a exclusão do regime de substituição tributária do ICMS, e comentários sobre restituição, ressarcimento e complemento de valores.

QUAL O VALOR DE ICMS A EXCLUIR DA BASE DE CÁLCULO DO PIS E DA COFINS - POSICIONAMENTO OFICIAL DA RFB

Surpreendentemente tivemos uma publicação oficial que afirma o entendimento adotado pela SRFB sobre a dúvida mais questionada nos últimos meses: QUAL VALOR DE ICMS EU POSSO EXCLUIR DA BASE DE CÁLCULO DO PIS E DA COFINS.

A orientação via solução de consulta é algo raro, pois foge ao trâmite legal que costuma ser observado, mas faz-se necessária pois os contribuintes já estão adotando critérios internos para o aproveitamento dos créditos e exclusões de base, o que, diversas vezes, esta consultoria alertou ser arriscado.

Nas matérias decididas de modo desfavorável à Fazenda Nacional pelo Supremo Tribunal Federal, em sede de repercussão geral reconhecida, como é o caso tratado na presente consulta interna, a Lei nº 10.522, de 19 de julho de 2002, em seu art. 19, estabelece todo um rito próprio a ser observado, para fins de vinculação da Secretaria da Receita Federal do Brasil à decisão desfavorável.

Conforme estatuído na referida lei, a vinculação automática da Secretaria da Receita Federal do Brasil ao entendimento adotado nas decisões definitivas de mérito, no tocante à constituição de crédito tributário e às decisões administrativas sobre a matéria julgada pelo Supremo Tribunal Federal, só se formaliza após a manifestação da Procuradoria-Geral da Fazenda Nacional. Razão de que, até o presente momento, a Secretaria da Receita Federal do Brasil não editou parecer normativo delimitando a extensão e o alcance do julgado em referência pelo Supremo Tribunal Federal, o qual definiu nova tese de ajuste na base de cálculo das referidas contribuições sociais.

Por tal motivo, e por já termos notícias de que o entendimento poderia ser que o valor do ICMS a ser excluído fosse o PAGO e não o DESTACADO. O que se confirmou, como poderão observar abaixo.

Foi publicada a Solução de Consulta Interna nº 13 – Cosit na data de 18 de outubro de 2018, onde a Coordenação-Geral de Contencioso Administrativo e Judicial, por meio da Consulta Interna nº 01, 26 de setembro de 2018, encaminha questionamentos à Coordenação-Geral de Tributação (Cosit), no tocante ao procedimento a ser adotado para cumprir as decisões judiciais transitadas em julgado que versem sobre a exclusão do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) da base de cálculo da Contribuição para o Programa de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins).

Resumidamente, os questionamentos que foram feitos são:

- O montante a ser excluído da base de cálculo da Contribuição para o PIS/Pasep e da Cofins é o valor a recolher, o valor efetivamente pago pelo sujeito passivo ou o total de ICMS destacado em notas fiscais de venda de bens e serviços?

- Caso o valor de exclusão seja o do ICMS a recolher ou o do ICMS pago pelo sujeito passivo, deve este ser segregado conforme o tratamento tributário da Contribuição para o PIS/Pasep e da Cofins? Se sim, qual deve ser o critério de segregação?

- Como proceder ao levantamento dos valores do ICMS a serem objeto de exclusão da base de cálculo da Contribuição para o PIS/Pasep e da Cofins?

Considerando os elementos da narrativa da consulta, foi requeria a confirmação dos seguintes argumentos:

- Em relação ao primeiro questionamento, o valor do ICMS a ser excluído da base de cálculo da Contribuição para o PIS/Pasep e da Cofins é aquele relativo ao ICMS a recolher, caso, por óbvio, a decisão judicial transitada em julgado a ser cumprida não disponha expressamente de forma diversa. I

- No que tange ao segundo questionamento, o valor do ICMS a recolher deve ser segregado entre os diversos tipos de receitas auferidas pela pessoa jurídica no período, segundo a relação percentual existente entre a receita bruta submetida a cada um dos tratamentos tributários previstos na legislação da Contribuição para o PIS/Pasep e da Cofins e a receita bruta total, auferidas em cada mês.

- Quanto ao terceiro questionamento, a consulente entende que deve ser considerada a documentação hábil e idônea, como é o caso da escrituração mensal de apuração do ICMS, em meio físico ou digital, que demonstre formalmente o valor da obrigação tributária de ICMS a recolher, mês a mês, determinante para a adequada valoração do ICMS a excluir da base de cálculo das referidas contribuições.

Sobre estas perguntas e afirmações, o posicionamento resumido foi o seguinte:

- O montante a ser excluído da(s) base(s) de cálculo da Contribuição para o PIS/Pasep e da Cofins é o valor mensal do ICMS a recolher, conforme o entendimento majoritário firmado no julgamento do Recurso Extraordinário 574.706/PR, pelo Supremo Tribunal Federal;

- Considerando que na determinação da Contribuição para o PIS/Pasep e da Cofins a pessoa jurídica apura e escritura de forma segregada cada base de cálculo mensal, conforme o Código de Situação tributária (CST) previsto na legislação das contribuições, faz-se necessário que seja segregado o montante mensal do ICMS a recolher, para fins de se identificar a parcela do ICMS a se excluir em cada uma das bases de cálculo mensal da contribuição;

- A referida segregação do ICMS mensal a recolher, para fins de exclusão do valor proporcional do ICMS, em cada uma das bases de cálculo da Contribuição para o PIS/Pasep e da Cofins, será determinada com base na relação percentual existente entre a receita bruta referente a cada um dos tratamentos tributários (CST) das contribuições e a receita bruta total, auferidas em cada mês;

- Para fins de proceder ao levantamento dos valores de ICMS a recolher, apurados e escriturados pela pessoa jurídica, devem-se preferencialmente considerar os valores escriturados por esta, na escrituração fiscal digital do ICMS e do IPI (EFD-ICMS/IPI), transmitida mensalmente por cada um dos seus estabelecimentos, sujeitos à apuração do referido imposto;

- No caso da pessoa jurídica estar dispensada da escrituração do ICMS, na EFDICMS/IPI, em algum(uns) do(s) período(s) abrangidos pela decisão judicial com trânsito em julgado, poderá ela, alternativamente, comprovar os valores do ICMS a recolher, mês a mês, com base nas guias de recolhimento do referido imposto, atestando o seu recolhimento, ou em outros meios de demonstração dos valores de ICMS a recolher, definidos pelas Unidades da Federação com jurisdição em cada um dos seus estabelecimentos.

Sobre a importância desta consulta:

O objetivo da consulta é dar segurança jurídica a todos os envolvidos na relação jurídico tributária alcançados pelas suas disposições, envolvendo fato determinado da legislação tributária aplicável, produzindo efeitos tanto em relação ao sujeito passivo como em relação à própria Administração Tributária, de forma a propiciar o adequado cumprimento das obrigações tributárias, principais ou acessórias, e de evitar eventuais sanções e uniformizar procedimentos.

A solução de consulta interna configura orientação oficial e tem efeito vinculante no âmbito da Secretaria da Receita Federal do Brasil, a partir de sua publicação na internet, no endereço http://idg.receita.fazenda.gov.br. 11. A solução de consulta interna respalda o sujeito passivo que a aplicar, desde que se enquadre nas hipóteses e disposições por ela abrangidas, sem prejuízo de que a autoridade fiscal, em procedimento de cobrança, de fiscalização ou de reconhecimento de direito creditório, verifique seu efetivo enquadramento.

Histórico da Discussão:

O Plenário do Supremo Tribunal Federal no julgamento do Recurso Extraordinário nº 574.706/PR, finalizado em 15.3.2017, e submetido ao rito de repercussão geral, conforme definido no Art. 543-B da Lei nº 5.869, de 11 de janeiro de 1973 (antigo Código de Processo Civil), sob a relatoria da ministra Cármen Lúcia, definiu que o ICMS não compõe a base de cálculo para a incidência da Contribuição para o PIS/Pasep e da Cofins.

Após a publicação do acórdão do RE nº 574.706/PR em 2.10.2017, a Procuradoria-Geral da Fazenda Nacional opôs embargos declaratórios da decisão em foco, em 19.10.2017, nos quais requereu a modulação temporal dos efeitos da decisão e a definição de outras questões pendentes. Fica aqui o registro de que, até a presente data da edição desta solução de consulta interna, os referidos embargos de declaração apresentados pela Fazenda Nacional aguardam sua análise e julgamento pelo Supremo Tribunal Federal.

.

Se depreende assim, do teor do julgamento do Recurso Extraordinário nº 574.706/PR, submetido ao rito da repercussão geral previsto no Art. 543-B da Lei nº 5.869, de 1973, bem como da análise de todos os votos formadores da tese vencedora, a qual definiu que o ICMS não compõe a base de cálculo para a incidência da Contribuição para o PIS/Pasep e da Cofins, tanto na sua incidência cumulativa como na incidência não cumulativa, corresponde à parcela do ICMS a ser pago, isto é, à parcela do ICMS a recolher para a Fazenda Pública dos Estados ou do Distrito Federal.

Informamos, por fim, que o tema será abordado em nosso seminário dia 27/11, onde trataremos também dos seguintes assuntos:

- Cuidados e regras para a contratação de serviços x entrega correta da REINF

- Novo sistema de importação – DUIMP

- Ultimas posições quanto a exclusão do regime de substituição tributária do ICMS, e comentários sobre restituição, ressarcimento e complemento de valores.

Receita vai dar tratamento “VIP” para empresas que pagam impostos em dia

Receita vai dar tratamento “VIP” para empresas que pagam impostos em dia

A Receita Federal vai criar um sistema de notas para premiar empresas que são boas pagadoras de impostos. A ideia é classificar cerca de 7 milhões de empresas como A, B ou C. Receberão a nota máxima aquelas que estão adimplentes com o Fisco, que entregaram suas declarações em dia e têm situação cadastral regularizada.

As empresas com nota A terão vantagens como a prioridade no recebimento de restituições e créditos tributários. Além disso, terão preferência no atendimento de demandas, inclusive com atendimento presencial prioritário. “Vamos classificar todas as empresas e as que tiverem nota A serão tratadas como clientes VIPs”, disse o subsecretário de Arrecadação e Atendimento da Receita, João Paulo Martins.

Os contribuintes com nota máxima serão avisados pela Receita quando for identificado algum indício de infração, tendo, assim, a chance de regularizarem a situação antes de serem multados. Esse aviso valerá apenas para as empresas classificadas como A e poderá livrá-las de pagar multas que vão de 75% a 150% do valor devido. Estão excluídos crimes tributários, como lavagem de dinheiro e contra a Previdência.

A criação do sistema de classificação também servirá para identificar empresas que deixaram de pagar impostos ou não cumpriram obrigações tributárias sistematicamente. Perderão pontos aquelas que tiverem cometido algum tipo de fraude ou prestaram informações inverídicas à Receita

.Essas empresas ganharão nota C e terão punições que vão desde a inclusão em regimes especiais de fiscalização até cassação de benefícios fiscais. “Se o contribuinte receber uma nota C, saberá que é porque estamos de olho nele. Vamos ter mais cuidado nas análises de seus processos”, disse Martins.

A portaria que institui o programa, chamado de Pró-Conformidade, foi colocada em consulta pública até o dia 31 de outubro. O texto definitivo será publicado até o fim de novembro. Segundo Martins, o programa segue modelo estabelecido pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e é adotado por países como Inglaterra, Holanda, Canadá, Austrália e Nova Zelândia.

As notas serão dadas sempre com base nos últimos três anos, sendo que o último ano terá peso maior. Todas as empresas com mais de um ano de vida serão classificadas. Pelo cronograma da Receita, em fevereiro de 2019, cerca de 5 milhões de empresas do Simples receberão suas notas. Grandes contribuintes receberão os ratings em março e os demais em abril.

Para o advogado tributarista Maucir Fregonesi Júnior, do escritório Siqueira Castro, a iniciativa é positiva e é uma tendência das administrações tributárias. Ele pondera, porém, que a falta de estrutura na Receita Federal leva a uma demora em processos como a concessão de crédito tributário. “É um primeiro passo, mas resolve apenas uma parte da situação. As tramitações de processos administrativos é muito morosa, é necessário que seja feito um trabalho para melhorar isso.”

A expectativa da Receita é que de 30% a 40% das empresas recebam nota A, enquanto cerca de 20% das companhias fiquem com nota C. Quem receber nota A ganhará ainda um certificado de conformidade tributária, uma espécie de diploma que poderá ser usado, por exemplo, na negociação de empréstimos bancários e entre empresas. As notas de cada contribuinte, no entanto, não serão divulgadas por questões de sigilo fiscal.

Fonte: O ESTADO DE S.PAULO

Publicado PN que trata da exportação de serviços

Publicado PN que trata da exportação de serviços

Publicado no DOU de 16/10 o Parecer Normativo RFB Nº 1 DE 11/01/2018 traz conceitos destinados a dirimir dúvidas quanto à interpretação de termos utilizados na legislação tributária.

Dentre eles, destacamos:

A exportação de serviços - conceito para fins de interpretação da legislação tributária

Considera-se exportação de serviços a operação realizada entre aquele que, enquanto prestador, atua a partir do mercado doméstico, com seus meios disponíveis em território nacional, para atender a uma demanda a ser satisfeita em um outro mercado, no exterior, em favor de um tomador que atua, enquanto tal, naquele outro mercado, ressalvada a existência de definição legal distinta aplicável ao caso concreto e os casos em que a legislação dispuser em contrário.

A localização da prestação - atuação do tomador no mercado externo - demanda por serviços no exterior

O tomador de serviços, enquanto tal, atua no mercado externo quando sua demanda pela prestação ocorre no exterior, devendo ser satisfeita fora do território nacional.

A localização da prestação - atuação do tomador no mercado externo - serviços executados em bens imóveis ou em bens móveis incorporados a bens imóveis

Se o tomador de serviços, enquanto tal, atua no mercado externo e os serviços são executados em um imóvel ou em um bem incorporado a um imóvel, a demanda se considera atendida no território onde se situa o imóvel.

A localização da prestação - atuação do tomador no mercado externo - serviços executados bens móveis não incorporados a bens imóveis cuja utilização se dará apenas no exterior

Se o tomador de serviços, enquanto tal, atua no mercado externo e os serviços são executados em um bem móvel não incorporado a um imóvel, uma vez demonstrado que aquele bem será utilizado apenas no exterior, a demanda se considera atendida no território ou nos territórios onde esse bem deverá ser utilizado.

A localização da prestação - atuação do tomador no mercado externo -serviços executados bens móveis sem conexão com determinado território ou executados sem referimento a um bem físico

Se o tomador de serviços, enquanto tal, atua no mercado externo e os serviços são executados em um bem móvel sem conexão necessária com determinado território ou são executados sem referimento a qualquer bem físico, a demanda:

a) quando uma parte relevante da prestação deva se realizar necessariamente em determinado local com a presença física do prestador, se considera atendida naquele local;

b) quando, embora dispensada a presença física do prestador, for necessária sua presença indireta (por subcontratação) ou virtual (pelo acesso compulsório a serviços eletrônicos locais sem os quais se tornaria obrigatória sua presença física direta ou indireta), se considera atendida onde sua presença indireta ou virtual for indispensável; e

c) não havendo qualquer elemento de conexão territorial relacionado com o resultado da prestação, se considera atendida no local onde o tomador tem sua residência ou domicílio.

Fonte: LegisWeb