Em importações indiretas, ICMS deve ser recolhido no destino, decide STF

Ação envolvia bem importado por um estado, industrializado em outro e enviado ao primeiro para comercialização

ALEXANDRE LEORATTI - BRASÍLIA

O Supremo Tribunal Federal (STF) fixou a tese de que no caso de importações indiretas, feitas por meio de uma empresa intermediária, o ICMS deve ser recolhido no estado no qual está localizado o destinatário final da mercadoria. O precedente foi tomado após a análise do ARE 665.134.

O processo envolvia situação em que a mercadoria foi importada por um estado da federação, industrializada em outra unidade federativa e enviada ao primeiro estado para comercialização. A decisão do STF, proferida por meio do plenário virtual no dia 27 de abril, foi unânime entre os ministros.

A empresa FMC Química do Brasil questionava acórdão do Tribunal de Justiça do Estado de Minas Gerais (TJMG), que decidiu pela incidência do ICMS no próprio estado. Por outro lado, a empresa defendia a incidência do tributo em São Paulo, estado para o qual os defensivos agrícolas foram destinados.

Apesar de o STF ter fixado a tese pela incidência do ICMS no estado destinatário do produto importado, o mérito do processo não foi julgado por perda de objeto. Em 2012, o plenário virtual decidiu pela repercussão geral do caso.

No processo em debate, a liberação da mercadoria aconteceu em São Paulo e depois houve o envio dos materiais para Minas Gerais para o processo de industrialização. Posteriormente, o produto finalizado retornou a São Paulo para comercialização.

A companhia afirmava que a industrialização da mercadoria em Minas Gerais era apenas uma fase de intermediação da mercadoria, sendo que o destinatário para a comercialização está localizado em São Paulo, onde deve ser cobrado o ICMS.

Após a análise do caso os ministros fixaram a tese de que “o sujeito ativo da obrigação tributária de ICMS incidente sobre mercadoria importada é o Estado-membro no qual está domiciliado ou estabelecido o destinatário legal da operação que deu causa à circulação da mercadoria, com a transferência de domínio.”

Fonte: JOTA

https://www.jota.info/tributos-e-empresas/tributario/importacoes-icms-stf-07052020

Covid-19: Empresa terá que recolher ICMS-Importação para desembaraçar mercadoria importada em porto

Para evitar o risco à ordem econômica e social, o Tribunal de Justiça de Santa Catarina (TJSC), em decisão monocrática do desembargador Ronei Danielli, suspendeu nesta quarta-feira (22/04/2020) decisão do juízo da 3ª Vara da Fazenda da comarca de Joinville, que autorizava o desembaraço aduaneiro de mercadorias importadas por uma empresa de suplementos, sem a exigência de prévio pagamento do ICMS-Importação (Imposto sobre Circulação de Mercadorias e Serviços).

O agravo de instrumento distribuído pelo Governo do Estado de Santa Catarina foi deferido com fulcro no Código Tributário Nacional, que estabelece a necessidade de prévia existência de lei para a concessão de moratória – hipótese de suspensão da exigibilidade do crédito tributário.

Com a justificativa da crise econômica provocada pela pandemia do novo coronavírus (Covid-19), a empresa do norte do estado de Santa Catarina impetrou mandado de segurança e requereu a dispensa do prévio recolhimento do ICMS-Importação para o desembaraço aduaneiro de mercadorias adquiridas no exterior e a concessão do prazo de 3 meses para a quitação do tributo. O estado de Santa Catarina destacou que a manutenção da liminar resultaria em um perigo de dano inverso, porque “tem potencial de provocar a ruína definitiva nas receitas quando o momento reclama concentração de investimentos no combate aos efeitos da pandemia”

.O desembargador citou o Projeto de Lei n. 566/2020, aprovado pela Assembleia Legislativa, que prorroga o prazo de recolhimento dos débitos relativos ao ICMS, o qual aguarda a sanção do governador do Estado de Santa Catarina. “Nessa perspectiva, sendo a matéria reservada à prévia existência de lei, não cabe ao Poder Judiciário substituir o legislador e conceder moratória para beneficiar empresa individualmente, sob pena de afronta ao princípio constitucional basilar de separação dos poderes e, ainda, violação ao princípio da isonomia”, frisou o relator.

Agravo de Instrumento: 5008879-67.2020.8.24.0000/SC

Fonte: https://juristas.com.br/2020/04/25/icms-importacao/

A Covid-19 e a reanálise do conceito de insumo para PIS/Cofins

Com a atual dificuldade de locomoção por motivos de saúde pública, a população brasileira está tendo que se reinventar para manter as suas atividades profissionais e assim mitigar os efeitos da crise econômica.

Ocorre que, como consequência dessa situação, as empresas brasileiras tiveram que modificar toda a sua atual organização empresarial em pouquíssimo tempo, com a disponibilização de uma estrutura para que os seus funcionários consigam ao menos trabalhar de forma remota.

Essa mudança, obviamente, gerou novos gastos para as companhias em um momento de fragilidade econômica, de modo que as empresas já estão se questionando (i) se todas essas despesas serão apenas e tão somente custos adicionais; ou (ii) se haveria a possibilidade de adoção de qualquer medida para mitigar os impactos da atual situação.

A resposta para esse questionamento não depende de estratégias inovadoras, mas de reanalisarmos as discussões jurídicas existentes sob uma nova ótica, em que será considerada a atual situação fática das companhias. Nesse contexto é que se encaixa o conceito de insumo para o PIS e a Cofins.

Para fins de creditamento do PIS e da Cofins, o conceito de insumo tem sido um tema muito debatido nos últimos anos e até hoje surgem dúvidas se determinadas despesas poderiam ser consideradas como insumos para fins dessa tomada de crédito.

Como se não bastassem as discussões anteriores, no atual momento as despesas das companhias mudaram. Determinada despesa que antes era irrelevante, secundária ou acessória, agora pode ter se tornado um dos principais gastos da companhia.

Apenas a título exemplificativo, cabe citar as novas despesas incorridas com (i) software para trabalho remoto dos funcionários; (ii) videoconferências; (iii) aluguel de notebooks; e a (iv) própria manutenção da infraestrutura da companhia.

O software, por sua vez, merece uma atenção ainda maior, pois essa despesa já vinha sendo caracterizada como insumo em determinadas hipóteses[1] e no atual cenário esse entendimento pode se tornar ainda mais claro para todos aqueles que tenham incorrido nesse gasto para o desenvolvimento de suas atividades comerciais.

Dessa forma, percebe-se que os critérios e testes envolvendo (i) a essencialidade ou (ii) a relevância serão reanalisados em função das novas despesas incorridas pelas companhias, devendo ser levado em consideração, mais do que nunca, (i) a imprescindibilidade ou (ii) a importância de determinado item para o desenvolvimento das atuais atividades da companhia.

Isso porque, se antes tais conceitos eram analisados em um cenário econômico de maior estabilidade, no atual momento de calamidade pública esses critérios e testes devem ser reanalisados para se esclarecer as dúvidas ainda existentes sobre o tema, levando-se em consideração o fato de que essas novas despesas estão sendo incorridas para que as empresas já fragilizadas pela crise possam ao menos manter as suas atividades, ainda que em menor escal

a.Assim e nesse novo cenário fático, deve ser observado, em cada caso concreto, como determinada despesa impactará nas atividades da companhia que, novamente, está tentando se manter ativa em um momento de grande fragilidade econômica.

Nesse contexto e em linha com o entendimento que tem sido adotado desde o Recurso Especial n° 1.221.170/PR (Caso Anhambi), caberá a cada empresa se concentrar ainda mais na produção de provas e na demonstração da essencialidade ou relevância de cada despesa, de forma a se criar material probatório eficaz para eventual fiscalização ou até mesmo litígio, se for necessário.

Portanto, ainda que os gastos das empresas tenham mudado, cabe lembrar que a tomada de créditos de PIS/Cofins sobre as despesas essenciais ou relevantes é um direito efetivo das empresas e que acompanhará a nova realidade, cabendo a cada companhia, em sua própria particularidade, a elaboração de material probatório que assegure o exercício desse direito.

[1] Apenas a título exemplificativo, cabe citar sobre o tema os Acórdãos nºs 9303-008.297, 3301-007.145 e 3402-005.223, proferidos pelo Conselho Administrativo de Recursos Fiscais

.LUIZ ROBERTO PEROBA – sócio do Pinheiro Neto Advogados

GUILHERME VILLAS BÔAS – advogado do Pinheiro Neto Advogados, mestre pela Escola de Direito de São Paulo da Fundação Getúlio Vargas e membro do Núcleo de Direito Tributário do Mestrado Profissional da mesma instituiçã

o.Fonte: JOTA

https://www.jota.info/opiniao-e-analise/artigos/a-covid-19-e-a-reanalise-do-conceito-de-insumo-para-pis-cofins-10042020

CARF analisa o direito a crédito sobre despesas com ferramentas de contato remoto

Créditos de PIS e COFINS em meio à crise da Covid-19

THALES STUCKY

Em tempos confusos como o presente e a inevitável retração da atividade econômica provocada pelas medidas de distanciamento social, cada vez mais importante para os Contribuintes a identificação de oportunidades de economia tributária e melhorarem suas práticas como alternativas para atravessar esse momento. O mesmo raciocínio, por óbvio, vale também para o período pós Covid-19, pois a recuperação econômica terá um processo lento e gradual, implicando também em dificuldades em horizontes de curto e médio prazo

s.Dentro desta nova realidade, além das medidas de iniciativa governamentais já anunciadas para alívio dos custos tributários imediatos (redução e postergação de tributos, postergação de obrigações acessórias, etc.), importante também os Contribuintes revisitarem suas práticas tributárias atuais e identificarem oportunidades de otimização tributária imediata e que porventura tenham passado despercebidas em períodos de bonança.

Nesta análise por melhoria das práticas tributárias, relevantíssimo é o conhecimento sobre entendimentos manifestados pelo Conselho Administrativo de Recursos Fiscais – CARF, como ferramenta para identificação de tais oportunidades e análise de riscos na tomada de determinadas decisões.

Considerando esse contexto e a realidade que o Covid-19 nos trouxe com as medidas de distanciamento social, demandando cada vez mais a busca por serviços online ou de forma remota, destacamos hoje acórdão proferido por turma ordinária da Terceira Seção do CARF que reconheceu o direito ao crédito sobre as despesas incorridas com serviços de telemarketing, no âmbito do regime não-cumulativo do PIS e da COFINS (Acórdão nº 3302-006.528)

.O acórdão em comento decorreu da glosa de créditos de PIS e COFINS apropriado sobre despesas de telemarketing tomado por Contribuinte dedicado às atividades de administração de consórcios. De acordo com a Fiscalização, as atividades de telemarketing e atendimento telefônico, assim como os serviços de “registros de gravame e pesquisa, atividades administrativas rotineiras, correio e impressão eletrônica” não gerariam direito a crédito de PIS e COFINS por não preencherem a definição de insumos apresentada nas Leis nº 10.637/02 e 10.833/03 e respectivos atos infralegais.

Confirmado tal entendimento pela DRJ, recorreu o Contribuinte ao CARF alegando que os serviços de telemarketing e associados eram essenciais às atividades desenvolvidas, na medida em que “viabilizariam o negócio de administração de cotas de consórcio, principalmente para manutenção das atividades de administração individual das cotas de consórcio e procedimentos legais para formalização de cada operação”.

Ademais, os serviços de atendimento remoto seriam essenciais às atividades desenvolvidas pelo Contribuinte em questão, pois seriam os “canais de comunicação entre os consorciados e a administradora para prestar informações sobre o andamento do grupo, solucionar dúvidas e resolver questões relativas ao grupo de consórcio”.

Em outras palavras, os serviços de telemarketing não seriam essenciais apenas para a venda de cotas de consórcio, ou seja, para o recebimento de receita pelo Contribuinte, mas também para a própria manutenção do relacionamento do Contribuinte com os seus clientes. Portanto, as despesas com tais serviços deveriam ser enquadradas no conceito de insumos, nos termos definidos no REsp nº 1.221.170/PR, em face da atividade desenvolvida pelo Contribuinte e, assim, gerar direito à apropriação de crédito de PIS e COFINS sobre tais despesas

.Tais razões foram devidamente acolhidas, à unanimidade, pela turma da 3ª Seção que reconheceu que os “serviços de telemarketing, registros de gravame e pesquisa, atividades administrativas rotineiras, correios e impressão eletrônicas pagas a administradoras de consórcios, são aplicadas ou consumidas na prestação de serviços de administração de consórcios, portanto, se caracterizam como insumos, e geram crédito na não-cumulatividade”

.Ainda no que tange às razões expostas no Acórdão nº 3302-006.528 aqui comentado, destaca-se também que um dos fundamentos eleitos pelos conselheiros para aceitar as despesas com telemarketing para fins de crédito de PIS e COFINS se deu em função da obrigação legal de oferecer tal serviço, obrigação esta decorrente de regras de direito do consumidor que exigem das empresas administradoras de consórcios a disponibilização de tais meios contato aos seus clientes.

Neste ponto em específico, nos parece que a imposição legal traz apenas um argumento adicional ao direito ao crédito, poios mesmo naquelas situações em que ausente a obrigação legal a tal serviço, o direito ao crédito de PIS e COFINS deveria ser assegurado sobre as despesas relacionadas aos serviços de telemarketing e outros meio de comunicação remota, tendo em vista a presença dos critérios de essencialidade e relevância de tais despesas, conforme entendimento firmado no âmbito do STJ quando do julgamento do REsp nº 1.221.170/PR, sob o regime de recursos repetitivos.

Com efeito, em um mundo cada vez mais “online” e menos “offline”, sequer deveria haver dúvidas sobre a essencialidade de despesas incorridas com atividades e infraestrutura de comunicações remotas. Praticamente não há atividade empresarial hoje em dia que, em maior ou menor medida, não dependa de serviços prestados de forma remota. Ou seja, embora às vezes tais serviços não sejam diretamente direcionados à fonte de receita dos Contribuintes, inegável a essencialidade e relevância de tais serviços na boa administração das empresas e relacionamento com seus clientes, de modo que entendemos viável uma interpretação até mesmo extensiva do conceito de insumos em relação a tais dispêndios para assegurar o direito a crédito de PIS e COFINS.

Tal situação resta ainda mais evidente no panorama atual decorrente das dificuldades impostas pelo Covid-19, em que muitos bens e serviços somente são acessíveis por via remota, de modo os serviços de telemarketing, call-center ou outras plataformas de comunicação remota constituem-se em parte fundamental de qualquer engrenagem empresarial moderna.

O mesmo raciocínio nos parece valer para as despesas incorridas com softwares ou serviços em nuvem utilizados pelos Contribuintes para realização de reuniões virtuais, pois mesmo naquelas situações em que tais serviços ou software são utilizados de forma interna (reuniões gerenciais, organização de equipe, etc.), ou seja, em atividades relacionadas ao back-office, dúvidas não há acerca da essencialidade de tais despesas para a devida manutenção das fontes de receitas do Contribuinte.

Destarte, considerando as consequências da crise do Covid-19 e restrição de mobilidade, o que automaticamente implica que os Contribuintes intensifiquem os dispêndios com ferramentas de auxílio ao contato remoto com seus clientes e equipes internas, o acórdão aqui destacado nos parece servir como uma baliza à consolidação do entendimento de que tais despesas são essenciais a praticamente todas atividades empresariais atuais.

THALES STUCKY – Advogado, LL.M. em Tributação Internacional pela New York University e Ex-presidente do Instituto de Estudos Tributários – IET. Sócio de Trench, Rossi e Watanabe Advogados

Fonte: JOTA

https://www.jota.info/opiniao-e-analise/colunas/coluna-do-carf/creditos-de-pis-e-cofins-em-meio-a-crise-da-covid-19-07042020?utm_source=JOTA+Full+List&utm_campaign=1159ed7714-EMAIL_CAMPAIGN_2019_03_29_08_43_COPY_01&utm_medium=email&utm_term=0_5e71fd639b-1159ed7714-380968001

Publicada portaria que detalha postergação do prazo para pagamento de contribuições sociais

Foram publicados em edição extra do Diário Oficial de hoje (3/4) os atos normativos relacionados às medidas anunciadas na última quarta-feira (1/4) pelo secretário especial da Receita Federal do Brasil, José Barroso Tostes Neto, em entrevista coletiva realizada no Palácio do Planalto.

Confira abaixo as medidas e os correspondentes atos legais:

Postergação do prazo para pagamento da contribuição previdenciária patronal, PIS/PASEP e da COFINS

Fica alterado o prazo para pagamento da contribuição previdenciária patronal devida pelas empresas e pelo empregador doméstico, da contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social – COFINS, que ocorreria em abril e maio de 2020, para agosto e outubro de 2020, respectivamente.

Efetuando o pagamento até esses novos prazos não haverá a incidência de juros ou multa de mora.

O valor total dos recursos diferidos é da ordem de R$ 80 bilhões

Ato legal: Portaria ME nº 139, de 3 de abril de 2020

Prorrogação da entrega da EFD-Contribuições referente aos meses de abril, maio e junho de 2020

Fica prorrogada para o 10º (décimo) dia útil do mês de julho de 2020, os prazos para transmissão das EFD-Contribuições originalmente previstos para o 10º (décimo) dia útil dos meses de abril, maio e junho de 2020.

Dessa forma, os contribuintes poderão entregar a EFD-Contribuições nesses novos prazos sem a incidência de Multa por Atraso na Entrega.

Não há alterações nas disposições legais vigentes e aplicáveis na determinação do valor da Contribuição para o PIS/Pasep e da Cofins devidas mensalmente, mas apenas a prorrogação do prazo de transmissão da EFD-Contribuições que deveriam ser entregues nos meses de abril, maio e junho de 2020.

Ato legal: Instrução Normativa RFB Nº 1.932, de 3 de abril de 2020

Prorrogação da entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF) referente aos meses de abril, maio e junho de 2020

Fica prorrogado o prazo de entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF) dos meses de abril, maio e junho de 2020.

A apresentação das DCTF originalmente previstas para serem transmitidas até o 15º (décimo quinto) dia útil dos meses de abril, maio e junho de 2020 será prorrogada para até o 15º (décimo quinto) dia útil do mês de julho de 2020.

Dessa forma, os contribuintes poderão entregar a DCTF nesses novos prazos sem a incidência de Multa por Atraso na Entrega da Declaração (Maed).

Ato legal: Instrução Normativa RFB Nº 1.932, de 2 de abril de 2020.

Confira abaixo outras ações anunciadas nesta semana

Prazo para apresentação da Declaração Anual do Imposto da Renda da Pessoa Física é prorrogado por 60 dias

O prazo para apresentação da Declaração Anual do Imposto de Renda da Pessoa Física foi alterado do dia 30 de abril para o dia 30 de junho de 2020

Juntamente com a prorrogação do prazo para apresentação da Declaração foram alterados os prazos para pagamento das cotas do IRPF e foi excluída a exigência de se informar o número constante no recibo de entrega da última declaração de ajuste anual.

A primeira ou única cota passa a ter o vencimento no dia 30 de junho de 2020, enquanto as demais cotas vencem no último dia útil dos meses subsequentes.

A solicitação de débito automático em conta-corrente para a cota única ou a partir da 1ª cota, que antes poderia ser solicitada até o dia 10 de abril, poderá ser solicitada até o dia 10 de junho. A solicitação de débito automático a partir da 2ª cota poderá ser solicitada entre os dias 11 a 30 de junho de 2020.

Historicamente, há contribuintes que se dirigem a unidades da RFB para que lhes seja disponibilizado o número do recibo da última declaração, seja porque perderam a versão impressa, seja porque não possuem mais acesso à mídia ou ao computador em que estava armazenado o recibo.

Com a alteração do prazo e a retirada da exigência da informação do número do recibo, objetiva-se evitar eventuais aglomerações de contribuintes no atendimento da RFB, bem como em empresas ou instituições financeiras, na busca de informes de rendimentos, e em escritórios de contabilidade, de modo a contribuir com o esforço governamental de diminuir a propagação do novo Coronavírus.

Para os contribuintes que já entregaram a declaração, a Receita Federal informa que será atualizada a versão do Programa gerador da Declaração (PGD) e assim será possível a emissão de Darfs com os novos vencimentos, inclusive aqueles relativos às doações, diretamente na Declaração, aos fundos controlados pelos Conselhos Nacional, Distrital, estaduais ou municipais dos Direitos da Criança e do Adolescente e do Idoso.

Para aqueles contribuintes que já agendaram o pagamento das cotas, a Receita Federal programará os débitos de acordo com os novos prazos de vencimento.

Ato legal: INSTRUÇÃO NORMATIVA Nº 1.930, de 1º de ABRIL de 2020

Redução do Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários - IOF, incidente sobre operações de crédito por 90 dias

Foi reduzida a zero a alíquota do IOF* incidente sobre operações de crédito pelo prazo de 90 dias.

Além disso, também é reduzida pelo mesmo período, a alíquota adicional do IOF de 0,38% (trinta e oito centésimos por cento), incidente sobre essas operações de crédito, a qual tem maior impacto sobre as operações de curto prazo no momento em que as pessoas físicas e jurídicas necessitam de maior liquidez.

Tal medida beneficia tanto as pessoas físicas, como as pessoas jurídicas, inclusive as optantes pelo Simples Nacional.

A renúncia fiscal estimada para o trimestre é da ordem de R$ 7 bilhões.

*Aliquota atual é de 0,0041% ao dia limitado a 365 dias mais adicional de 0,38% para a pessoa jurídica; de 0,00137% ao dia no caso de PJ optante pelo Simples e 0,0082% ao dia limitado a 365 dias para a pessoa física mais adicional de 0,38%

Ato legal: DECRETO Nº 10.305, de 1º de ABRIL de 2020

Fonte: Receita Federal

NF-e - acesso por terceiros - PORTARIA Nº 519, DE 18 DE MARÇO DE 2020

Publicada no DOU de hoje, Portaria que tende a finalizar uma discussão importante: os dados das NF-e(s) estavam liberados a terceiros, esta liberação seria legítima ou não, por conter dados sigilosos

?A portaria RFB nº 2189/2017, autorizava a SERPRO (Serviço Federal de Processamento de Dados), a disponibilizar para terceiros, nos termos da Portaria MF nº 457, de 8 de dezembro de 2016, acesso a dados e informações sob gestão da Secretaria da Receita Federal do Brasil (RFB).

Segundo a norma, a disponibilização de acesso a dados e informações destinava-se à complementação de políticas públicas, voltadas ao fornecimento de informações à Sociedade, através de soluções tecnológicas complementares às oferecidas pela RFB.

Hoje, a publicação da Portaria 519/20, alterou a norma anterior, para suprimir a lista de alguns dados previstos anteriormente. São estes:

Suprimidos pela Portaria RFB nº 519, de 18 de março de 2020:

3. Nota Fiscal Eletrônica – NF-

ea. Argumentos de consulta

i. Chave da NF-e

b. Dados e informações de resposta

Informações da Nota Fiscal

i. /TNFe – Tipo Nota Fiscal Eletrônica

ii. /TNFe/infNFe – Informações da Nota Fiscal eletrônica

iii. /TNFe/infNFe/ide – Identificação da NF-e

iv. /TNFe/infNFe/emit – Identificação do emitente

v. /TNFe/infNFe/avulsa – Emissão de avulsa informar os dados do Fisco emitente

vi. /TNFe/infNFe/dest – Identificação do Destinatário

vii. /TNFe/infNFe/retirada – Identificação do Local de Retirada,

viii. /TNFe/infNFe/entrega – Identificação do Local de Entrega

ix. /TNFe/infNFe/autXML – Pessoas autorizadas para o download do XML da NF-e

x. /TNFe/infNFe/det – Dados dos detalhes da NF-e

xi. /TNFe/infNFe/total – Dados dos totais da NF-e

xii. /TNFe/infNFe/transp – Dados dos transportes da NF-

exiii. /TNFe/infNFe/cobr – Dados da cobrança da NF-e

xiv. /TNFe/infNFe/pag – Dados de Pagamento.

xv. /TNFe/infNFe/infAdic – Informações adicionais da NF-e

xvi. /TNFe/infNFe/exporta – Informações de exportação

xvii. /TNFe/infNFe/compra – Informações de compras

xviii. /TNFe/infNFe/cana – Informações de registro aquisições de cana

Eventos da Nota Fiscal

xix. /envEvento – Schema XML de validação do lote de envio do Evento

xx. /envEvento/idLote

xxi. /envEvento/evento

xxii. /envEvento/evento/infEvento/cOrgao – Código do órgão de recepção do Evento

xxiii. /envEvento/evento/infEvento/tpAmb – Identificação do Ambiente

xxiv. /envEvento/evento/infEvento/CNPJ – Número CNPJ

xxv. /envEvento/evento/infEvento/CPF – Número CPF

xxvi. /envEvento/evento/infEvento/chNFe – Chave de Acesso da NF-e vinculada ao evento

xxvii. /envEvento/evento/infEvento/dhEvento – Data e Hora do Evento

xxviii. /envEvento/evento/infEvento/tpEvento – Tipo do Evento

xxix. /envEvento/evento/infEvento/nSeqEvento – Sequencial do evento para o mesmo tipo de evento

xxx. /envEvento/evento/infEvento/verEvento – Versão do Tipo do Evento

xxxi. /envEvento/evento/infEvento/detEvento – Detalhes do evento

Tipos de evento da nota fiscal

xxxii. Evento de Cancelamento

xxxiii. Evento de Carta de Correção

xxxiv. Eventos de Manifestação do Destinatário

xxxv. Eventos da Suframa (Vistoria/Internalização)

xxxvi. EPEC

xxxvii. Eventos de Pedido de Prorrogação de Prazo

xxxviii. Eventos do Fisco em Resposta ao Pedido de Prorrogação

xxxix. Evento de Averbação

Segue publicação:

DIÁRIO OFICIAL DA UNIÃO

Publicado em: 31/03/2020 | Edição: 62 | Seção: 1 | Página: 44

Órgão: Ministério da Economia/Secretaria Especial da Receita Federal do Brasil

PORTARIA Nº 519, DE 18 DE MARÇO DE 2020

Altera a Portaria RFB nº 2.189, de 6 de junho de 2017, que autoriza o Serviço Federal de Processamento de Dados (Serpro) a disponibilizar acesso, para terceiros, dos dados e informações que especifica.

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 327 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria MF nº 430, de 9 de outubro de 2017, e tendo em vista o disposto na Portaria MF nº 457, de 8 de dezembro de 2016, resolve:

Art. 1º O Anexo Único da Portaria RFB nº 2.189, de 6 de junho de 2017, fica substituído pelo Anexo Único desta Portaria, para vedar o acesso ao conjunto de dados e informações relativos à Nota Fiscal Eletrônica (NF-e) por terceiros.

Art. 2º Esta Portaria será publicada no Diário Oficial da União e entrará em vigor em 1º de abril de 2020.

JOSÉ BARROSO TOSTES NETO

ANEXO ÚNICO

(Anexo Único da Portaria RFB nº 2.189, de 6 de junho de 2017)

1. Cadastro de Pessoas físicas – CPF

a. Argumentos de consulta

i. Número do CPF

b. Dados e informações de resposta

i. Número do CPF

ii. Nome

iii. Situação (código e descrição)

2. Cadastro Nacional de Pessoas Jurídicas – CNPJ

a. Argumentos de Consulta

i. Número do CNPJ

b. Dados e informações de resposta

i. Número do CNPJ

ii. Data de Abertura

iii. Nome Empresarial

iv. Nome Fantasia

v. CNAE Principal (código e descrição)

vi. Natureza Jurídica (código e descrição)

vii. Endereço (logradouro, número, complemento, CEP, bairro, município, UF)

viii. Situação Especial

ix. Situação Cadastral (código, descrição, data, motivo)

x. Tipo Estabelecimento

xi. Correio Eletrônico

xii. Capital Social

xiii. Porte

xiv. Telefones (DDD, Número)

xv. Órgão

xvi. Nome Órgão

xvii. Ente Federativo

Equipe LTA Consultoria

Santa Catarina publica soluções de consulta sobre obrigações acessórias na Impo e Expo

O fisco de Santa Catarina publicou duas soluções de consulta sobre obrigações acessórias na importação e exportação, quando ocorre divergência de valores e quantidades.

1) Consulta COPAT Nº 10 DE 26/03/2020, versa sobre: REMESSA PARA EXPORTAÇÃO. NO CASO DE DIVERGÊNCIA ENTRE O VALOR DA REMESSA PROMOVIDA PELO INDUSTRIALIZADOR E A VENDA PELA COMERCIAL EXPORTADO, DEVERÁ SER EMITIDA NOTA FISCAL COMPLEMENTAR PARA AJUSTAR OS PREÇOS, CONFORME § 1º DO ART. 10-A DO RICMS-SC.

Segundo a consulta, no caso de divergência entre o valor da remessa promovida pelo industrializador e a venda pela comercial exportadora, deverá ser emitida nota fiscal complementar para ajustar os preços, conforme § 1º do art. 10-A do RICMS-SC. O fisco complementa, ainda, dispondo: "No tocante à "questão financeira e contábil", a escrituração comercial não está compreendida na legislação tributária estadual e, portanto, fora da competência atribuída a esta Comissão. Recomenda-se consultar a legislação comercial e contábil, inclusive as resoluções do Conselho Federal de Contabilidade."

2) Consulta COPAT Nº 8 DE 26/03/2020, versa sobre: ICMS. IMPORTAÇÃO. QUANTIDADE DE MERCADORIAS IMPORTADAS MENOR DO QUE A INDICADA PELO EXPORTADOR, APURADA NO PROCESSO DE IMPORTAÇÃO. DEVE SER EMITIDO DOCUMENTO FISCAL PARA REGULARIZAR A DIFERENÇA DE QUANTIDADE DE MERCADORIA, QUANDO EFETUADA NO PERÍODO DE APURAÇÃO DO IMPOSTO EM QUE TENHA SIDO EMITIDO O DOCUMENTO ORIGINAL.

Nesta, o consulente alega: "Alega que, em alguns casos, durante o processo de importação recebe produtos em menor quantidade do que o registrado nos documentos fiscais devido a erro no despacho do exportador, gerando um estoque inexistente. Para regularizar tal situação, a consulente emite uma NF-e de baixa de estoque, conforme inciso I do art. 180 , Anexo 5 do RICMS/SC , para estorno dos impostos devidos".

Segundo o fisco, no caso de ser constatada diferença entre a quantidade de mercadorias efetivamente importada e a indicada pelo exportador, ocorrida durante o processo de importação, deve ser emitido documento fiscal no sentido de regularizar tal diferença, quando for efetuada no período de apuração do imposto em que tenha sido emitido o documento original.

Equipe LTA Consultoria

.Não cabe ao Judiciário adiar vencimento de tributos, decide TRF4

Não cabe ao Judiciário adiar vencimento de tributos, decide TRF4

27/03/2020

O juiz federal convocado Alexandre Rossato da Silva Ávila, do Tribunal Regional Federal da 4ª Região (TRF4), negou no início desta tarde (27/3) o pedido da empresa catarinense Decanter Vinhos Finos para postergar o vencimento dos tributos de competência federal (IRPJ, CSLL, PIS, COFINS, IPI, IRRF e Contribuição Previdenciária e outras contribuições previdenciárias destinados aos terceiros e do parcelamentos mantidos perante à RFB e PGFN) para o último dia útil do mês subsequente ao encerramento do estado de calamidade pública previsto no Decreto Legislativo nº 6/10, decorrente do combate à pandemia do Coronavírus (Covid-19).

A empresa requeria ainda a prorrogação pelo mesmo prazo do envio das declarações e a determinação judicial para que a Receita Federal se abstivesse de cobrar qualquer multa em virtude do atraso das obrigações acessórias.

O advogado sustenta que em razão das medidas adotadas pela União o faturamento da Decanter será reduzido drasticamente, e não será suficiente para arcar com todos os compromissos financeiros nos próximos meses, tais como folha de pagamento, fornecedores e tributos. Argumenta que tal medida seria a única forma de respeitar a capacidade contributiva.

Segundo o magistrado, o Poder Judiciário não pode atuar como legislador positivo e uma decisão nesse sentido significaria usurpação de competência dos outros poderes, visto que as moratórias devem ser definidas por lei.

Sobre as medidas que estão sendo adotadas pelo governo federal e o princípio da isonomia com as empresas integrantes do Simples, o juiz pontuou que se estas foram beneficiadas, foi porque o Poder Executivo optou por um critério que revela conveniência política, insuscetível de controle pelo Poder Judiciário. "É possível, de acordo com interesses econômicos e sociais, estimular e beneficiar determinados setores da economia. Não vejo nisso ofensa aos princípios constitucionais da moralidade pública, da razoabilidade, da proporcionalidade e da capacidade contributiva. Não há similitude de situação que permita invocar o princípio da isonomia", analisou Ávila.

Fonte: https://www.trf4.jus.br/trf4/controlador.php?acao=noticia_visualizar&id_noticia=15103

Nº 5012017-33.2020.4.04.0000/TRF

Justiça concede a empresa liminar que suspende pagamento de tributos federais por 3 meses

Justiça concede a empresa liminar que suspende pagamento de tributos federais por 3 meses

O juiz Rolando Valcir Spanholo, da 21ª Vara Federal Cível da Seção Judiciária do DF, concedeu liminar que garante à empresa Services Assessoria e Cobranças ficar três meses sem recolher tributos federais devido à pandemia do coronavírus. Proferida nesta quinta-feira, a decisão tem caráter liminar.

A empresa, que tem unidades em São Paulo e no Paraná, usou como argumento na petição a manutenção de sua própria existência e a garantia de preservação de mais de 5 mil postos de trabalho. O receio da empresa é que se crie um caótico quadro financeiro que inviabilize sua atividade.

O juiz deu razão à Services, concedendo liminar que suspende imediatamente a cobrança de tributos federais, por considerar que a pandemia também tem efeitos seríssimos sobre a atividade econômica.

Mas determinou que a empresa emende à petição inicial, pedido para que se inclua na suspensão de cobrança também os tributos de outros entes da Federação, como estados e municípios.

Isso, porque, segundo Spanholo, por não pesar sobre uma empresa apenas a carga tributária federal, o pagamento de outros compromissos fiscais também poderia ameaçar sua atividade. Além disso, o juiz destacou que as empresas estão sofrendo mais as consequências de restrições de suas atividades diante da adoção de distanciamento social por parte dos governos locais.

Disse o juiz que “isso ganha relevo na medida em que são os Estados, Distrito Federal e Municípios que, por precaução, seguindo orientações da Organização Mundial da Saúde, OMS, mais pressionam pela implantação da chamada “quarentena horizontal”.

A decisão da suspensão do pagamento de tributos federais por três meses, concedida à Services Assessoria e Cobranças, abre caminho para que as demais empresas também sejam beneficiadas com a moratória

http://radioagencianacional.ebc.com.br/justica/audio/2020-03/justica-concede-empresa-liminar-que-suspende-pagamento-de-tributos-federais

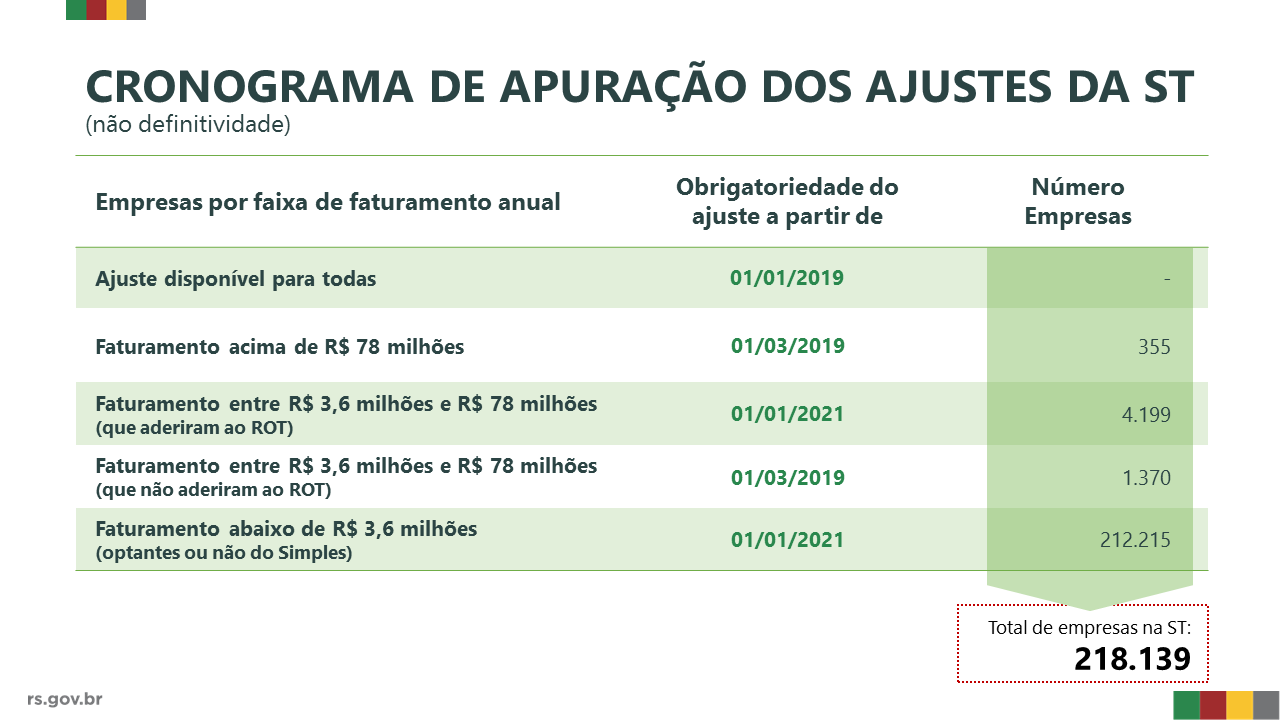

Regime Optativo da Substituição Tributária tem adesão de 75% das empresas varejistas - Rio Grande do Sul

Empresas com faturamento inferior a R$ 3,6 mi têm mais prazo para ajustes da ST

A Receita Estadual anunciou, por meio do Decreto nº 55.089/2020 publicado nesta quarta-feira (4) no Diário Oficial do Estado (DOE), que as empresas com faturamento inferior a R$ 3,6 milhões (optantes ou não do Simples Nacional) terão prazo automaticamente prorrogado para janeiro de 2021 para se adequar às novas regras da Substituição Tributária (ICMS-ST), após decisão do Supremo Tribunal Federal (STF) em 2016. Dessa forma, todas as empresas dessa faixa de faturamento, ainda que fora do Simples, ficam com as mesmas datas de adequação ao ICMS_ST.

A medida permite a definitividade da Substituição Tributária (ST), sem a necessidade de complementar ou restituir débitos oriundos da tributação do ICMS da ST, além de uma implementação gradual da nova sistemática e atendendo a necessidade das empresas para se ajustarem ao novo processo de tributação.

ROT-ST teve adesão de 75% das empresas varejistas

As empresas com faturamento entre R$ 3,6 milhões e R$ 78 milhões tinham a opção de aderir ao Regime Optativo de Tributação da Substituição Tributária (ROT-ST) para valer a definitividade da ST durante este ano de 2020. O prazo encerrou na última sexta-feira (28) e dados da Receita Estadual mostram que 75% das empresas varejistas aderiram ao novo regime. Ao todo foram 4.199 empresas do varejo, de um universo de 5.569. Dessa forma, o ajuste previsto para esse conjunto de contribuintes também só precisará ser realizado a partir de janeiro de 2021.

O ROT-ST foi criado para atender a pedidos de diversos setores econômicos gaúchos e como forma de simplificar o processo para as empresas e para o fisco. Entre os setores com maior demanda estavam os postos de combustíveis, que foram um dos mais impactados após decisão do STF. De acordo com a Receita Estadual, 81% dos postos de combustíveis no Rio Grande do Sul optaram por ingressar no ROT-ST. Outro setor com grande expressividade de adesões foi o de supermercados com 84%.

Empresas com faturamento acima de R$ 78 milhões seguem na obrigatoriedade do ajuste da ST desde 2019, não tendo nenhuma alteração no sistema de tributação para 2020.

“A decisão de criar um regime optativo, que foi uma construção coletiva depois de muitas conversas com empresas, entidades e deputados, mostra pelo número de adesões que conseguimos atender as necessidades dos setores. A nova sistemática da Substituição Tributária é um assunto complexo, que muitas vezes traz dificuldades para as empresas, mas esse é um caminho encontrado que vai auxiliar na simplificação da tributação”, destacou o subsecretário da Receita Estadual, Ricardo Neves Pereira.

Segundo Pereira, a Secretaria da Fazenda permanece defendendo junto ao Congresso e ao Confaz a aprovação de uma PEC que restabeleça os princípios da definitividade da ST.

Refaz Ajuste-ST

A Receita Estadual instituiu também, nesta quarta-feira (4) por meio do Decreto nº 55.094/2020, o programa Refaz Ajuste-ST para a regularização de débitos tributários decorrentes de complementação do ICMS retido por Substituição Tributária. O pagamento deve ser realizado em parcela única até o dia 30 de junho de 2020, com redução de 100% dos juros e multas.

São passíveis se serem negociados os débitos declarados em Guia de Informação e Apuração do ICMS (GIA) dos períodos de 1º de março a 31 de dezembro de 2019.

Essa demanda também foi sugerida por entidades e empresas durante as negociações com a Receita Estadual no ano de 2019 para adequação às mudanças surgidas desde a decisão do STF.

Entenda o ICMS-ST

- O ICMS é um tributo que incide sobre o preço de venda de mercadorias. Em combustíveis, alimentos, vestuário, o preço de tributação do ICMS é aquele que chega ao consumidor final.

- A Substituição Tributária é um mecanismo previsto em lei adotado por todos os Estados. Significa que em vez de recolher o valor do ICMS no ponto de venda, o tributo é recolhido na indústria, que passa a ser o “substituto tributário”. Essa medida reduz a sonegação (todos pagam ao comprar da indústria) e auxilia a eliminar a concorrência desleal.

- Para a cobrança do ICMS é definido, por exemplo, para os combustíveis, o preço médio ao consumidor (PMPF). Trata-se da definição do preço médio que está sendo cobrado pelo mercado num período para que a alíquota de ICMS seja aplicada.

- Para outros produtos, como material de construção, papelaria, tintas etc., normalmente a base de cálculo da Substituição Tributária é obtida através da Margem de Valor Agregado (MVA) – percentual que deve ser agregado ao valor praticado pelo substituto tributário (normalmente a indústria).

- Como esse preço é uma média de mercado, há pontos de venda que “pagaram mais” ICMS e pontos que “pagaram menos”, conforme a variação do preço final cobrado pelo revendedor. Desde 2016, há uma ampla discussão sobre a possibilidade de restituição do ICMS pago a maior e de complementação do ICMS pago a menor, situação que motivou diferentes ações judiciais nos Estados. Decisões do Tribunal de Justiça do Rio Grande do Sul têm demonstrado entendimento convergente ao do STF, possibilitando a restituição ao contribuinte, mas também a complementação aos Estados.

Texto: Ascom Fazenda