ICMS/SC - Desconto sobre débitos de IPVA, ICMS e ITCMD termina no dia 28 de junho

Contribuintes que estejam com débitos em atraso nos Impostos sobre a Propriedade de Veículos Automotores (IPVA); sobre Circulação de Mercadorias e Serviços (ICMS); ou de Transmissão Causa Mortis e Doação (ITCMD) têm até o dia 28 de junho para aderirem ao Programa Catarinense de Recuperação Fiscal (Prefis). Os pagamentos devem ser efetuados em cota única, com descontos sobre juros e multas que variam de 70% a 90%.

Podem participar contribuintes com débitos cujos fatos geradores tenham ocorrido até 30 de setembro de 2018, constituídos ou não e inscritos ou não em dívida ativa, inclusive ajuizados. “A quitação encerra todas as discussões administrativas, cíveis e criminais. Lembrando que o prazo não será prorrogado e não há previsão de outra ação semelhante nos próximos quatro anos”, alerta o secretário de Estado da Fazenda (SEF/SC), Paulo Eli. No caso de crédito tributário decorrente de descumprimento de obrigações acessórias, a redução é de 70%. Nos demais casos, o desconto é de 90%.

Somente em relação ao IPVA, existem cerca de R$ 660 milhões em débitos relacionados a mais de 440 mil veículos. A Procuradoria Geral do Estado de Santa Catarina (PGE/SC) é a responsável legal pela cobrança da dívida ativa do Estado. A recomendação da procuradora-chefe da Procuradoria Fiscal da PGE, Elenise Magnus Hendler, é que os contribuintes procurem regularizar a situação até o dia 24 para evitar imprevistos de última hora pelo excesso de procura. “As equipes da Procuradoria e regionais já estão sendo instruídas para o atendimento dos contribuintes que quiserem aproveitar os descontos do Prefis”, salientou

.Os acessos para emissão do documento que concedem os benefícios foram desenvolvidos pela equipe técnica do Sistema de Administração Tributária (SAT) da SEF/SC. Os interessados em aderirem o Prefis para quitar dívidas de IPVA podem acessar a aplicação para o pagamento clicando aqui. Já o acesso para os débitos de ICMS é feito pelo Sistema de Administração Tributária (SAT) . Por fim, os débitos de ITCMD estão disponíveis na página eletrônica da SEF/SC, com certificado digital.

Dúvidas e mais informações podem ser esclarecidas na Central de Atendimento Fazendária, pelo telefone 0300-645-1515 ou em uma das Gerências Regionais da SEF/SC.

Informações adicionais:

Assessoria de Comunicação da Secretaria da Fazenda

Michelle Nunes

Fone: (48) 3665-2575/ (48) 9929-4998

E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.

Sarah Goulart

E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.

Fone: (48) 3665-2504/ (48) 98843-8553

Site: www.sef.sc.gov.br

Fonte: SEFAZ SC

Primeira Seção vai discutir inclusão de serviços de capatazia na composição do valor aduaneiro

A Primeira Seção do Superior Tribunal de Justiça (STJ) determinou a afetação de três recursos especiais para, sob o rito dos recursos repetitivos, definir tese relativa à inclusão de serviços de capatazia na composição do valor aduaneiro. A capatazia é a atividade de movimentação de cargas nas instalações portuárias.

Na mesma decisão, a Primeira Seção também determinou a suspensão de todos os processos pendentes, individuais ou coletivos, que discutam a questão em todo o território nacional, inclusive aqueles em trâmite nos juizados especiais. A controvérsia foi cadastrada como Tema 1.014 no sistema de recursos repetitivos do STJ.

Os processos foram afetados em sessão eletrônica. O tema foi identificado pela Comissão Gestora de Precedentes do STJ como candidato a julgamento na condição de precedente qualificado, tendo em vista a existência de pelo menos cem recursos sobre a questão em trâmite no tribunal. Também já foram proferidas 307 decisões monocráticas sobre o assunto na corte, reforçando o requisito quantitativo.

Em relação à relevância do tema, o relator dos recursos, ministro Gurgel de Faria, citou estudo realizado pela Receita Federal que aponta impacto estimado em R$ 12 bilhões no prazo de cinco anos apenas em relação ao Imposto de Importação (II) e ao Imposto sobre Produtos Industrializados (IPI), sem contar, portanto, com a contribuição ao PIS e a Cofins incidentes na importação.

Recursos repetitivos

O novo CPC regula no artigo 1.036 e seguintes o julgamento por amostragem, mediante a seleção de recursos especiais que tenham controvérsias idênticas. Ao afetar um processo, ou seja, encaminhá-lo para julgamento sob o rito dos recursos repetitivos, os ministros facilitam a solução de demandas que se repetem nos tribunais brasileiros.

No site do STJ, é possível acessar todos os temas afetados, bem como saber a abrangência das decisões de sobrestamento e as teses jurídicas firmadas nos julgamentos, entre outras informações.

Leia o acórdão de afetação no REsp 1.799.306.

https://ww2.stj.jus.br/processo/revista/documento/mediado/?componente=ITA&sequencial=1831895&num_registro=201900095077&data=20190603&formato=PDF

Esta notícia refere-se ao(s) processo(s):

REsp 1799306

REsp 1799308

REsp 1799309

Fonte: STJ

Últimas alterações do RICMS/PR

O Decreto Nº 1539 DE 03/06/2019, publicado no DOE da mesma data, alterou diversas disposições do RICMS/PR, a saber:

Sobre a Denúncia Espontânea:

Redação anterior:

§ 3° O sujeito passivo deverá, para formalizar a denúncia espontânea, comunicar a infração tributária, descrevendo a natureza do fato, à ARE de seu domicílio tributário, que lavrará termo fiscal no RO-e.

Nova Redação:

"§ 3º O sujeito passivo deverá, para formalizar a denúncia espontânea, lavrar termo fiscal no RO-e, onde comunicará a infração tributária e descreverá a natureza do fato. (NR)

Redação anterior:

§ 5° Quando houver ICMS a recolher no ato da denúncia espontânea, o sujeito passivo deverá consignar, no campo "Informações Complementares" da GR-PR, o número do protocolo da repartição fazendária e a respectiva data.

Nova Redação:

§ 5º Quando houver ICMS a recolher no ato da denúncia espontânea, o sujeito passivo deverá consignar, no campo "Informações Complementares" da GR-PR, o número do registro gerado quando da lavratura do termo no RO-e.". (NR)

Sobre o cancelamento de oficio da inscrição estadual, a seguinte medida complementar:

Redação do RICMS/PR

:Art. 183. A inscrição no CAD/ICMS poderá ser cancelada de ofício, observado o previsto em norma de procedimento, quando

XI - o contribuinte enviar documento de informação e apuração do ICMS, bem como outros equivalentes instituídos pela SEFA, que estiver na situação "irregular".

Redação anterior:

§ 3º Não se aplica o disposto no inciso XI do "caput", caso o contribuinte, após devidamente notificado, mediante publicação de edital no DOE, no prazo de 30 (trinta) dias contados da data em que o documento foi enviado originalmente, apresentar documento substituto que elimine a(s) irregularidade(s) apontada(s) quando da validação de consistência realizada pela SEF

A.Nova redação:

"§ 3º Não se aplica o disposto no inciso XI do "caput", caso o contribuinte, no prazo de 15 (quinze) dias, após notificado mediante publicação de edital no DOE, apresente documento substituto que elimine a(s) irregularidade(s) apontada(s) quando da validação de consistência realizada pela Sefa.". (N

R)Sobre a Carta de Correção, foi retirada a menção que havia no RICMS sobre o visto fiscal:

Redação Anterior:

Art. 299. Fica permitida a utilização de carta de correção, dispensada a necessidade de visto fiscal pela repartição de origem, para regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com (§ 1°-A do art. 7° do Convênio SINIEF s/n, de 15 de dezembro de 1970; Ajuste SINIEF 1/2007; art. 58-B do Convênio SINIEF 6/1989; Ajuste SINIEF 2/2008):

Nova Redação:

"Art. 299. Fica permitida a utilização de carta de correção para regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com (§ 1º-A do art. 7º do Convênio SINIEF s/n, de 15 de dezembro de 1970; Ajuste SINIEF 1/2007; Art. 58-B do Convênio SINIEF 6/1989 ; Ajuste SINIEF 2/2008 ): ". (NR

).Sobre o Regime Simplificado de Exportação:

Redação Anterior:

§ 2° O Regime Simplificado de Exportação está condicionado a q

ue:I - a matéria-prima, o produto intermediário e o material de embalagem adquiridos com suspensão ou diferimento do pagamento do imposto sejam integrados na fabricação de mercadoria a ser exportada pelo estabelecimento industrializador

;II - a Sefa tenha livre e permanente acesso ao sistema informatizado de controle exigido pela Secretaria da

RFB;III - sejam regularmente cumpridos todos os procedimentos de controle estabelecidos pela Sefa.

Nova Redação

:"III - estejam cumpridas as obrigações principal e acessória estabelecidas neste Regulamento.". (NR)

Também, houve alteração no dispositivo que versa sobre o diferimento:

Redação anterior:

Art. 524. O lançamento do imposto incidente na saída interna de matéria-prima, de produto intermediário e de material de embalagem, com destino a contribuinte beneficiário do Regime Simplificado de Exportação para fabricação de mercadoria a ser exportada, fica diferido para o momento em que ocorrer a entrada no estabelecimento do contribuinte beneficiário

.Parágrafo único. O diferimento se aplica, também, à saída interna a título de devolução de matéria-prima, de produto intermediário e de material de embalagem ao remetente, no mesmo estado em que foram adquiridos

.Nova Redação:

Art. 524. O lançamento do imposto incidente na saída interna de matéria-prima, de produto intermediário e de material de embalagem, com destino a contribuinte beneficiário do Regime Simplificado de Exportação para fabricação de mercadoria a ser exportada, fica diferido para o momento em que ocorrer a entrada no estabelecimento do contribuinte beneficiário.

§1º O diferimento se aplica, também, à saída interna a título de devolução de matéria-prima, de produto intermediário e de material de embalagem ao remetente, no mesmo estado em que foram adquiridos.

"§ 2º O diferimento de que trata o "caput" deste artigo será concedido por meio de regime especial concedido pelo Diretor da CRE, no qual deverá constar a indicação dos fornecedores que anuírem com a aplicação do diferimento.".

Por fim, sobre a emissão da NF-e, também tivemos a seguinte alteração

:Redação anterior:

Art. 530. A nota fiscal relativa à saída de mercadoria destinada a contribuinte beneficiário do regime, sob amparo do diferimento, deverá ser emitida sem destaque do imposto e conter, além dos requisitos previstos na legislação, os seguintes dados no campo "Informações Complementares

":I - o número do ato concessivo do regime de que é titular o destinatário da mercadoria

;II - a expressão: "OPERAÇÃO SUJEITA AO DIFERIMENTO DO ICMS COM AMPARO NO REGIME ESPECIAL SIMPLIFICADO DE EXPORTAÇÃO - ART. 524 DO RICMS/PR"

.Nova Redação: O inciso I do "caput" do art. 530 passa a vigorar com a seguinte redação:

"I - a expressão:

"REGIME ESPECIAL N.....". indicando o número do Regime Especial de que é titular o destinatário da mercadoria;". (NR)

Sobre o extravio, perda, furto de documentos, livros fiscais, a atuialização do dispositivo legal:

Redação Anterior:

§ 5° Sempre que forem extraviados, perdidos, furtados, roubados, ou por qualquer forma danificados ou destruídos, livros ou documentos fiscais relacionados direta ou indiretamente com o imposto, o contribuinte deverá:

I - comunicar o fato por escrito à repartição fiscal a que estiver vinculado, juntando laudo pericial ou certidão da autoridade competente, discriminando as espécies e números de ordem dos livros ou documentos fiscais, se em branco, total ou parcialmente utilizados, os períodos a que se referiam, bem como o montante, mesmo aproximado, das operações ou prestações, cujo imposto ainda não tenha sido pago, se for o caso;

II - providenciar a reconstituição da escrita fiscal, quando possível, em novos livros, bem como, se for o caso, a impressão de novos documentos fiscais, respeitada sempre a sequência da numeração, como se utilizados fossem os livros e documentos fiscais perdidos.

Nova Redação: O inciso I do § 5º do art. 581 passa a vigorar com a seguinte redação, acrescentando-se-lhe o inciso III:

"I - comunicar o fato através do RECEITA/PR, deixando, à disposição do fisco, laudo pericial ou certidão da autoridade competente, discriminando as espécies e os números de ordem dos livros ou documentos fiscais, se em branco, total ou parcialmente utilizados, os períodos a que se referiam, bem como o montante, mesmo aproximado, das operações ou prestações, cujo imposto ainda não tenha sido pago, se for o caso;

.....

III - Lavrar termo no RO-e relatando o ocorrido.". (NR)

Sobre a consulta ao CT-e, acrescidos os parágrafos 4º e 5º, conforme abaixo:

Art. 73. O fisco disponibilizará consulta aos CT-e por ele autorizados em “site”, na internet, pelo prazo mínimo de 180 (cento e oitenta) dias (Ajuste SINIEF 9/2007).

§ 1.º Após o prazo previsto no “caput”, a consulta poderá ser substituída pela prestação de informações parciais que identifiquem o CT-e (número, data de emissão, CNPJ do emitente e do tomador, valor e sua situação), que ficarão disponíveis pelo prazo estabelecido no parágrafo único do art. 175 deste Regulamento.

§ 2.º A consulta prevista no “caput” poderá ser efetuada pelo interessado, mediante informação da chave de acesso do CT-e.

§ 3.º A consulta prevista no “caput” poderá ser efetuada, subsidiariamente, no ambiente nacional disponibilizado pela Secretaria da RFB.

§ 4.º A disponibilização completa dos campos exibidos na consulta de que trata o “caput” deste artigo será por meio de acesso restrito e vinculada à relação do consulente com a operação descrita no CT-e consultado, nos termos do MOC (Ajuste SINIEF 17/2018). Acrescentado o parágrafo pelo art. 1º, alteração 247ª, do Decreto n. 1539, de 3.6.2019, em vigor com sua publicação em 3.6.2019, produzindo efeitos a partir de 1º.1.2019.

§ 5.º A relação do consulente com a operação descrita no CT-e consultado a que se refere o § 4º deste artigo deve ser identificada por meio de certificado digital ou de acesso identificado do consulente ao portal do fisco, ou ao ambiente nacional disponibilizado pela RFB. Acrescentado o parágrafo pelo art. 1º, alteração 247ª, do Decreto n. 1539, de 3.6.2019, em vigor com sua publicação em 3.6.2019, produzindo efeitos a partir de 1º.1.2019.

Sobre ao seguinte crédito presumido: Ao estabelecimento industrializador de BEBIDA LÁCTEA, IOGURTE, "PETIT SUISSE", DOCE DE LEITE, MASSA COALHADA, REQUEIJÃO, QUEIJO RALADO, QUEIJO PROVOLONE, QUEIJO FRESCO INTEGRAL ou LIGHT e RICOTA, ou ao que tenha encomendado a industrialização, no percentual de 5% (cinco por cento) sobre o valor das saídas em operações internas, a restrição:

"3. o benefício de que trata este item não se aplica aos produtos alcançados pela redução de base de cálculo de que trata o art. 5º da Lei nº 13.212 , de 29 de junho de 2001.".

Sobre o crédito presumido abaixo a alterção da expressão "reciclado" por "reciclável":

Redação original que produziu efeitos de 1º.10.2017 até 30.6.2019:

"32 Ao estabelecimento industrial, nas saídas de produtos industrializados em que, no mínimo, 75% (setenta e cinco por cento) do custo da matéria-prima utilizada em sua fabricação decorra da aquisição de MATERIAL RECICLADO DE PAPEL, DE PAPELÃO, DE PLÁSTICO OU DE RESÍDUOS PLÁSTICOS ORIUNDOS DA RECICLAGEM DE PAPEL E DE PLÁSTICO, em percentual que resulte na carga tributária de 4,25% (quatro inteiros e vinte e cinco centésimos por cento)."

Nova redação do "caput" do item:

32 Ao estabelecimento industrial, nas saídas de produtos industrializados em que, no mínimo, 75% (setenta e cinco por cento) do custo da matéria-prima utilizada em sua fabricação decorra da aquisição de MATERIAL RECICLÁVEL DE PAPEL, DE PAPELÃO, DE PLÁSTICO OU DE RESÍDUOS PLÁSTICOS ORIUNDOS DA RECICLAGEM DE PAPEL E DE PLÁSTICO, em percentual que resulte na carga tributária de 4,25% (quatro inteiros e vinte e cinco centésimos por cento).

Sobre o crédito presumido do serviço de transporte, previsto no item 46, Anexo VII, acresce o seguinte dispositivo:

6. em relação a prestação iniciada neste Estado, sujeita ao recolhimento do ICMS correspondente ao Difal à unidade federada de destino, o valor do imposto devido na prestação, para efeitos do cálculo do crédito presumido, corresponde a soma do ICMS calculado à alíquota interestadual e daquele devido a título de diferencial de alíquotas.

As alterações, exceto no caso da referent ao CT-e, possuem efeitos retroativos a 01.01.2019 e os procedimentos realizados até a publicação do decreto em comento, ficam convalidados.

Equipe LTA

Diferimento Parcial ICMS SC - Novo Regime Especial

O Decreto nº 138 de 31.05.2019, publicado no diário oficial de 03.06.2019, concende ao contribuinte catarinense a possibilidade de requerer ao EStado regime esepcial, para poder aplicar diferimento parcial, que resulte em carga tributária de 12% nas saídas de matérias-primas, material secundário, material de embalagem e outros insumos com destino a estabelecimento industrial localizado em território catarinense para utilização em processo industrial.

Abaixo, o artigo acrescido ao Anexo 3 do RICMS/SC:

Art. 10-J. Mediante regime especial concedido pelo Secretário de Estado da Fazenda, poderá ser diferida para a etapa seguinte de circulação a parcela correspondente a 29,411% (vinte e nove inteiros e quatrocentos e onze milésimos por cento) do imposto devido nas saídas sujeitas à alíquota de 17% (dezessete por cento) de matérias-primas, material secundário, material de embalagem e outros insumos com destino a estabelecimento industrial localizado em território catarinense para utilização em processo industrial.

§ 1º O benefício previsto no caput deste artigo não se aplica quando se tratar de estabelecimento industrial enquadrado no Simples Nacional.

§ 2º Fica facultada a aplicação do percentual de 12% (doze por cento) sobre a base de cálculo, devendo constar no documento fiscal "Diferimento parcial do imposto, conforme art. 10-J do Anexo 3 do RICMS/SC-01 ".

§ 3º O regime especial deverá ser solicitado em aplicativo próprio disponibilizado no Sistema de Administração Tributária (SAT).

Equipe LTA

Fisco paulista inicia fiscalização de contribuintes do Simples Nacional que não regularizaram divergências apontadas

A Secretaria da Fazenda e Planejamento notificou nessa quinta-feira (6) 241 contribuintes do Simples Nacional com divergências encontradas entre a Receita Bruta declarada por meio do Programa Gerador do Documento de Arrecadação do Simples (PGDAS-D) e os valores apurados pelo Fisco paulista. A ação é a segunda etapa do programa Concorrência Leal do Simples Nacional, lançado em setembro de 2018 com o objetivo promover a concorrência leal, a justiça fiscal e a harmonia no ambiente de negócios dos pequenos contribuintes do Estado.

O Fisco havia concedido prazo para que as irregularidades identificadas fossem sanadas voluntariamente pelos contribuintes, ficando a salvo de penalidades. No entanto, como não houve a autorregularização foi dado início à etapa da fiscalização. O montante devido pelos 241 contribuintes notificados soma R$ 811 milhões em divergências e refere-se somente ao período de 2014.

A primeira fase do programa, em 2018, foi baseada em cruzamento eletrônico de dados (entre os valores recebidos em operações com cartões de crédito ou débito informados pelas administradoras dos cartões e os constantes de documentos fiscais como Notas Fiscais Eletrônicas e Cupons Fiscais Eletrônicos) que possibilitou ao Fisco Paulista mapear indícios de divergências de aproximadamente R$ 1,6 bilhão, compreendendo mais de 700 contribuintes no período de apuração de 2014 a 2017. Foram disparados avisos aos contribuintes e foi concedido prazo de 30 dias para sanar as irregularidades identificadas, ficando a salvo de penalidades. Cerca de 10% dos Contribuintes optaram pela regularização.

Além da cobrança do ICMS devido, a Secretaria da Fazenda e Planejamento também está informando aos contribuintes notificados sobre a abertura de fiscalização para adoção das medidas cabíveis para corrigir desvios e penalizar os que estiverem agindo ao arrepio da Lei. Além da exclusão do regime Simples Nacional, as penalidades serão impostas por meio de lavratura de auto de infração com as multas aplicáveis, além dos juros de mora equivalentes à taxa Selic do período.

Nesse sentido, inclusive, alguns autos de infração já foram lavrados. Um deles alcançou o montante de aproximadamente R$ 10 milhões para um único contribuinte.

Fonte: https://portal.fazenda.sp.gov.br/Noticias/Paginas/Fisco-paulista-inicia-fiscaliza%C3%A7%C3%A3o-de-contribuintes-do-Simples-Nacional-que-n%C3%A3o-regularizaram-diverg%C3%AAncias-apontadas.aspx

Em três meses, Receita Federal autua mais de 5 mil empresas por irregularidades fiscais

De março a maio deste ano, a Receita Federal autuou 5.241 empresas por irregularidades no recolhimento do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) referentes ao ano-calendário de 2014. Com a aplicação de juros de mora e multa de ofício de 75%, o crédito tributário lançado foi de pouco mais de R$ 1 bilhão.

Agora, neste mês de junho, o Fisco vai iniciar as ações referentes ao ano-calendário de 2015. Neste caso, serão enviadas correspondências a mais de 14.306empresas com inconsistências nos recolhimentos de imposto e contribuição e divergências nas declarações de ajuste anuais. O valor deve chegar a R$ 1,413 bilhão (ainda não computados os juros de mora e as multas de ofício).

No Rio de Janeiro, serão encaminhadas 1.434 correspondências referentes a 2015. Essas empresas devem cerca de R$ 180,6 milhões. Em São Paulo, serão 4.395 cartas. O total devido chega a R$ 474,9 milhões.

As cartas — como os demonstrativo das inconsistências e as orientações para a autorregularização — serão enviadas para os endereços constantes nos CNPJs e para as caixas postais dos contribuintes, que podem ser acessadas por meio do portal e-CAC.

No caso de empresas com irregularidades no Imposto de Renda da Pessoa Jurídica e na Contribuição Social sobre o Lucro Líquido em outros anos, a sugestão da Receita Federal é que regularizem sua situação o quanto antes.

Fonte: https://extra.globo.com/noticias/economia/em-tres-meses-receita-federal-autua-mais-de-5-mil-empresas-por-irregularidades-fiscais-23714255.html

Justiça afasta crime de descaminho a importadora acusada de omitir compradores

STJ tornou definitiva a absolvição pelos crimes de descaminho, formação de quadrilha e falsidade ideológica

Por meio de uma decisão monocrática o ministro Sebastião Reis Júnior, da 6ª Turma do Superior Tribunal de Justiça (STJ), não conheceu de um recurso do Ministério Público Federal (MPF) em um caso que reunia Direito Tributário e Direito Penal. O processo envolvia três representantes de uma empresa importadora, acusados pelos crimes de interposição fraudulenta na importação de bens, falsidade ideológica e descaminho.

Com o não conhecimento ficou mantida a decisão de 2ª instância, que absolveu os representantes. A empresa, representada pelos seus funcionários, foi acusada de ocultar os reais compradores de uma mercadoria. Eu sua defesa, porém, alegava que seu modelo de negócios era o de primeiro importar o bem, para depois contatar clientes interessados no produto – o que não caracterizaria o crimes apontados pela acusação.

A decisão data de abril, e o caso consta no sistema do STJ como enviado definitivamente ao Tribunal Regional Federal da 2ª Região (TRF2), que julgou o caso. Segundo o relator na Corte, a análise do recurso pelo STJ envolveria reanálise de provas, o que é vedado pela súmula 7 do tribunal.

De acordo com Clarissa Höfling, sócia da Höfling Sociedade de Advogados e que atuou no caso, a decisão foi a última possível e sedimenta um entendimento importante. “O fato de existir uma empresa que se interesse pela mercadoria, antes da mercadoria ser importada, não a caracteriza como real importadora”, afirmou Clarissa. “Com isso o juiz absolveu os réus, a sentença foi mantida no TRF2, e agora confirmada no STJ”.

Conta e risco

A denúncia feita pelo MPF ao Poder Judiciário veio após a Receita Federal identificar diversas importações de componentes eletrônicos na modalidade por conta e risco próprios, quando a real empresa importadora seria outra – que compraria os bens.

Como a importadora se beneficiava do Fundo de Desenvolvimento de Atividades Portuárias (Fundap) do governo do Espírito Santo, haveria uma vantagem indevida, com implicações penais para os representantes, que passaram a responder pelos crimes de descaminho, formação de quadrilha e falsidade ideológica.

Em maio de 2016, o juiz Marcus Vinicius Figueiredo de Oliveira Costa julgou o caso em 1ª instância e absolveu os réus. Na decisão da 1ª Vara Federal Criminal do Espirito Santo, Oliveira Costa sintetizou o entendimento a favor dos acusados: “Não vislumbro fraude evidente, se, ao que parece, a empresa [trading] registrou as operações em nome próprio e inclusive recolheu os tributos incidentes, e ainda emitiu notas fiscais de entrada e de saída, para a empresa apontada como encomendante [a empresa] e também para outras”, pontuou.

O juiz de 1ª instância também fundamentou sua decisão no artigo 116 do Código Tributário Nacional. O dispositivo trata do poder da autoridade fiscalizatória de desconsiderar negócios jurídicos como o praticado pela trading. “Negar ao particular a possibilidade de escolher o caminho legal que lhe é mais favorável representaria visível intromissão do Estado na disponibilidade de entes privados que atuam em um sistema capitalista”, salientou o magistrado.

O MPF recorreu da decisão ao TRF2, onde o caso foi julgado em março de 2018. O relator do caso na 2ª Turma Especializada, desembargador Messod Azulay Neto, entendeu que a decisão tomada na primeira instância deveria ser revista, uma vez que houve uma conduta típica do crime de descaminho, previsto no artigo 334, caput, do Código Penal. Seu voto foi por aplicar condenação de dois anos e 11 meses de reclusão aos acusados.

Autora de voto revisor, a desembargadora Simone Schreiber divergiu e por fim, coube ao desembargador Marcello Granado garantir a maioria para absolver os acusados.

A conclusão vencedora é que a conduta praticada pelos então réus não caberia nas previsões do Código Penal. “Considero atípica a conduta narrada pelo Ministério Público Federal na inicial acusatória, impondo a manutenção da absolvição dos réus quanto ao crime do artigo 334, caput, do Código Penal”, apontou Simone, em seu voto.

O caso chegou ao STJ após o Ministério Público recorrer da decisão do TRF2. O Recurso Especial (REsp), em primeiro momento, não foi admitido pela Corte. A casa passou a analisar o caso apenas em Agravo em Recurso Especial (AREsp). Este agravo acabou não conhecido por Sebastião Reis Júnior, na decisão de abril deste ano.

Segundo Clarissa, que atuou no caso defendendo os acusados da empresa importadora e da compradora final do bem, apesar de o mérito da questão não ter sido discutido na 6ª Turma, a tese é nova na Corte superior. “Foram acusados apenas os representantes jurídicos das empresas, uma vez que a pessoa jurídica não responde a crimes deste tipo no Brasil”, complementou.

“O fato de existir uma empresa que se interesse por uma mercadoria, antes de ela ser importada, não significa que ela é a real importadora”, argumentou Clarissa. “Significa sim que houve uma análise de mercado, antes da importação da mercadoria, e houve quem se interessasse [pelo produto].’

Processo citado na matéria:

Na Justiça Federal do Espírito Santo (JFES) e no Tribunal Regional Federal da 2ª Região (TRF2): 2011.50.01.005047-9

No STJ: AREsp nº 1.415.166/ES

Fonte: https://www.jota.info/tributos-e-empresas/tributario/stj-empresa-descaminho-03062019

Não cabe autuação fiscal em mero erro no preenchimento de declaração, diz Carf

1 de junho de 2019, 7h32

Por Gabriela Coelho

Constatado erro de fato no preenchimento de código de arrecadação na Declaração de Débitos, Créditos e Tributos Federais (DCTF) e no Documento de Arrecadação de Receitas Federais (Darf), não cabe a realização de lançamento de crédito tributário que já se encontra constituído, mas sim a retificação de ofício pela autoridade fiscal.

O entendimento é da 1ª Turma Ordinária da 3ª Câmara da 1ª Seção de Julgamento do Conselho Administrativo de Recursos Fiscais (Carf). Prevaleceu entendimento do relator, conselheiro Carlos Augusto Daniel Neto. Neto explica que o cerne da discussão é simples.

"Tanto a autoridade fiscal como o contribuinte concordam que o imbróglio surgiu pelo erro cometido pela empresa tanto na DCTF quanto nos Darfs recolhidos em relação ao código de arrecadação do IR", diz.

Para o conselheiro, o Código Tributário Nacional já estabelece que mero erro formal no preenchimento de alguma declaração acessória, desde que devidamente comprovada por outros elementos de prova, não teria de justificar a autuação fiscal. Cabe, inclusive, o dever da fiscalização de retificar de ofício a declaração.

"Nesse sentido, restando esclarecido nos autos que se deu mero erro de fato, há que se reconhecer o pagamento do IRRF, devendo a autoridade fiscalizadora retificar de ofício as declarações do contribuinte", aponta.

Caso

No caso, o colegiado analisou um auto de Infração de Imposto de Renda Retido na Fonte, lavrado em 09/08/2016, referente a fatos geradores ocorridos no ano de 2012. No início da ação fiscal, o contribuinte foi intimado a apresentar demonstrativo de composição analítica dos valores de IR declarados e documentações.

Atendendo à intimação, a empresa entregou a documentação solicitada, por meio da qual foi verificado que a empresa errou o código de receita correto para as remessas ao exterior.

Clique aqui para ler a íntegra do acórdão.

https://www.conjur.com.br/dl/nao-cabe-autuacao-fiscal-mero-erro.pdf

1301003.81

2Fonte: https://www.conjur.com.br/2019-jun-01/nao-cabe-autuacao-fiscal-erro-preenchimento-declaracao

Informações Importantes: NF-e e EFD

Prezados, por meio deste informativo fiscal, alertamos para duas questões importantes que exigem atenção e adequações dos contribuintes para os próximos dias, para evitar transtornos:

EFD

O Estado do Paraná publicou a Norma de Procedimento Fiscal nº 19/2019 no DOE PR de 21 de maio, alterando a NPF 056/2015, que estabelece critérios para a obrigatoriedade de apresentação da EFD e disciplina os procedimentos relativos a informação e apuração do ICMS para os contribuintes inscritos e ativos no Cadastro de Contribuintes do ICMS - CAD/ICMS do Estado do Paraná.

Segundo esta alteração, o arquivo digital será considerado irregular quando apresentar valor declarado no código de ajuste PR029999, sem o respectivo preenchimento do campo "descrição", desde que o valor total informado no código de ajuste seja maior que R$ 6.000,00 (19.8).

Também prevê que, após o envio do arquivo digital substituto da EFD no ambiente nacional do SPED, a substituição será submetida à análise do fisco quando da apresentação do arquivo digital da EFD for constatado o preenchimento do campo "descrição" referente ao código de ajuste PR029999, desde que o valor total informado no código de ajuste seja maior que R$ 6.000,00.

A Norma de Procedimento Fiscal entra em vigor na data de sua publicação, produzindo efeitos a partir de 2 de maio de 2019.

NF-e

O Estado liberou dois boletins informativos sobre as futuras rejeições no envio da NF-e.

Boletim Informativo nº 014/2019

NF-e e NFC-e: Nota Técnica 2018.005, v1.30

Publicado em 20/5/2019

A Receita Estadual do Paraná informa que a partir de 06 de junho de 2019, nos sistemas autorizadores de Nota Fiscal Eletrônica (NF-e), modelo 55, e Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, conforme NT 2018.005v1.30, serão implementadas, além das regras de validação obrigatórias, as seguintes regras de validação facultativas:

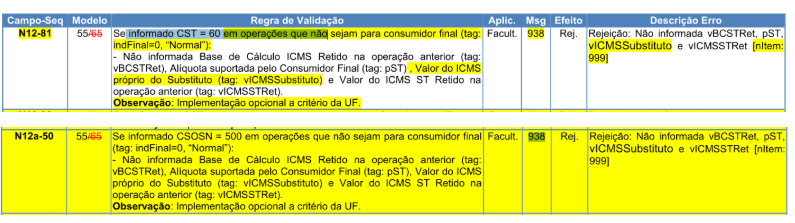

- GRUPO N. Item/Tributo: N12-81 e N12a-50: informação ICMS retido anteriormente por Substituição Tributária em operações com contribuintes do imposto, nos arquivos XML da NF-e;

- GRUPO ZD. Responsável Técnico: ZD01-10 e ZD 02-10: informações sobre o responsável técnico;

Com relação às regras de validação: ZD07-10, 7ZD02-10, 7ZD08-10, 7ZD08-20 e 7ZD09-10, a implementação será futura, sem previsão de data para sua execução.

Os ambientes de homologação da NF-e e NFC-e já estão adaptados para receber as informações. A Receita Estadual recomenda que os contribuintes realizem os devidos testes antecipadamente, para evitar imprevistos no ambiente de produção a partir de 06 de junho de 2019.

Boletim Informativo nº 015/2019

NF-e e NFC-e: Nota Técnica 2018.005, v1.30 Publicado em 21/5/2019

RETIFICAÇÃO DO BOLETIM INFORMATIVO 14/2019

A Receita Estadual do Paraná informa que, a partir de 03 de junho de 2019, nos sistemas autorizadores de Nota Fiscal Eletrônica (NF-e), modelo 55 e Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, conforme NT 2018.005v1.30, serão implementadas além das regras de validação obrigatórias, as seguintes regras de validação:

- GRUPO N. Item/Tributo: N12-81 e N12a-50: exige a informação ICMS retido anteriormente por Substituição Tributária em operações com contribuintes do imposto, nos arquivos XML da NF-e;

- GRUPO ZD. Responsável Técnico: ZD01-10 e ZD 02-10: exige informações do responsável técnico;

Para as regras de validação: ZD07-10, 7ZD02-10, 7ZD08-10, 7ZD08-20 e 7ZD09-10: a implementação será futura, sem data prevista.

Os ambientes de homologação da NF-e e NFC-e já estão adaptados para exigir as informações. A Receita Estadual recomenda que os contribuintes realizem, antecipadamente, os devidos testes para evitar imprevistos no ambiente de produção a partir de 03 de junho de 2019.

Assim, passamos aos esclarecimentos:

- GRUPO N. Item/Tributo: N12-81 e N12a-50: exige a informação ICMS retido anteriormente por Substituição Tributária em operações com contribuintes do imposto, nos arquivos XML da NF-e;

Esta informação é aplicável aos contribuintes substituídos, e apenas o modelo 55 vai exigir estes campos.

Informa-se o valor da BC do ICMS ST e do valor do ICMS ST das operações anteriores:

As informações já são obrigatórias, por lei, há muito tempo, porém, sabemos que, culturalmente, os contribuintes em sua grande maioria apenas observam esats questões em dois momentos: quando são autuados ou quando a NF-e é rejeitada.

Segue a legislação do Paraná sobre o tema, para informação e suporte, caso necessário.

Art. 23. São solidariamente responsáveis em relação ao imposto (art. 21 da Lei n° 11.580, de 14 de novembro de 1996):

IV - o contribuinte substituído, quando:

a) o imposto não tenha sido retido, no todo ou em parte, pelo substituto tributário;

b) tenha ocorrido infração à legislação tributária para a qual o contribuinte substituído tenha concorrido;

c) a informação ou declaração de que dependa o cumprimento de obrigação decorrente de Substituição Tributária - ST não tenha sido prestada, tenha sido feita de forma irregular ou tenha sido apresentada fora do prazo regulamentar pelo contribuinte substituído;

d) receber mercadoria desacompanhada do comprovante de recolhimento do imposto, nas situações em que o pagamento é exigido por ocasião da ocorrência do fato gerador (Lei n° 15.610, de 22 de agosto de 2007).

ANEXO IX - DA SUBSTITUIÇÃO TRIBUTÁRIA EM OPERAÇÕES COM MERCADORIAS E PRESTAÇÕES DE SERVIÇO

CAPÍTULO I - DA SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM MERCADORIAS

SEÇÃO I - DAS DISPOSIÇÕES GERAIS

Art. 5° O estabelecimento substituído que receber mercadoria com imposto retido deverá, observadas as regras aplicáveis à EFD:

I - escriturar a nota fiscal do fornecedor no registro específico da EFD, correspondente à coluna "Outras - Operações ou Prestações sem Crédito do Imposto" do livro Registro de Entradas (Convênio ICMS 143/2006; Ajuste SINIEF 2/2009);

II - emitir nota fiscal, por ocasião da saída da mercadoria:

a) em operação interna, sem destaque do imposto e contendo, nas operações destinadas a outro contribuinte, além dos requisitos exigidos, as seguintes informações no campo "Reservado ao Fisco":

1. a expressão "SUBSTITUIÇÃO TRIBUTÁRIA - ST", seguida do número do correspondente artigo deste Regulamento ou do respectivo protocolo ou convênio;

2. o valor que serviu de base de cálculo para a retenção e o valor do imposto retido em relação a cada mercadoria.b) em operação interestadual, com destaque do imposto.

III - lançar a nota fiscal referida no inciso II do "caput":

a) na hipótese da sua alínea "a", na coluna "Outras - Operações ou Prestações sem Débito do Imposto" do livro Registro de Saídas;

b) na hipótese da sua alínea "b", nas colunas "Base de Cálculo do Imposto" e "Imposto Debitado" do livro Registro de Saídas.

§ 1° Para definição dos valores da base de cálculo para a retenção e do imposto retido, a serem informados na emissão de nota fiscal a outro contribuinte, os valores serão atribuídos em função do critério de que a 1ª (primeira) saída corresponderá à 1ª (primeira) entrada da mercadoria ou do valor médio decorrente da média ponderada dos valores praticados.

- GRUPO ZD. Responsável Técnico: ZD01-10 e ZD 02-10: exige informações do responsável técnico;

Informações do Responsável Técnico, identificado pela tag <infRespTec> e pela nomenclatura oficial “Grupo ZD. Informações do Responsável Técnico“, é um novo grupo de campos do XML da NF-e e NFC-e. Este grupo identifica a empresa que criou e/ou mantém o software emissor daquele documento fiscal.

Segundo o fisco, o objetivo das informações do responsável técnico é facilitar o contato entre a SEFAZ e a software house. Também torna mais fácil identificar os responsáveis por sistemas emissores que façam consumo indevido dos web services de autorização.

Os campos do grupo <infRespTec> são:

<xContato>: nome do responsável

<cnpj>: CNPJ da Software House

<email>: e-mail do responsável

<fone>: telefone da Software House

Além desses 4 campos com informações de contato, o grupo <infRespTec> contém um subgrupo com 2 campos referentes ao Código de Segurança do Responsável Técnico.:

<idCSRT>: identificador do CSRT

<hashCSRT>: hash do CSRT

A validação ZD07-10, que verifica o preenchimento dos campos idCSRT e hashCSRT continua marcada como “implementação futura” para todas as UFs.

A NT possui uma informação sobre o CSRT, texto adicionado ao sobre o Fornecimento do Cadastro de CSRT. Confira:

O processo de fornecimento do CSRT para o Responsável Técnico será feito por meio de página web específica da Secretaria da Fazenda da UF de cada emissor. Por meio desta página, o Responsável Técnico deverá solicitar, consultar ou revogar o CSRT. A critério da UF, poderá o CSRT ser fornecido também por Web Service. Cada unidade federada que tenha a intenção de utilizar este código deverá publicar como os contribuintes nela estabelecidos deverão obtê-lo.

Estes campos formam um subgrupo dentro do grupo de informações do responsável técnico, e referem-se ao identificador do Código de Segurança do Responsável Técnico ou CSRT, e sua respectiva hash. Ambas tem o objetivo de provar a autenticidade do responsável técnico pelo emitente daquele documento.

Fontes:

https://nstecnologia.com.br/blog/nt-2018-005-v-1-30

https://blog.tecnospeed.com.br/informacoes-do-responsavel-tecnico

http://boletim.fazenda.pr.gov.br/boletins/item/2019/14

BASE DE CÁLCULO DO IPI. IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS - Solução de Consulta COSIT Nº 159 DE 16/05/2019

Solução de Consulta COSIT Nº 159 DE 16/05/2019

Publicado no DOU em 24 mai 2019

Assunto: Imposto sobre Produtos Industrializados - IPI

IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS. SAÍDA DE MERCADORIA DO ESTABELECIMENTO IMPORTADOR POR CONTA E ORDEM DE TERCEIROS PARA O PARA O ESTABELECIMENTO DO ADQUIRENTE. BASE DE CÁLCULO DO IPI. ICMS DEVIDO.

Na operação de saída do estabelecimento importador por conta e ordem de terceiros (equiparado a industrial), para o para o estabelecimento do adquirente, há incidência do IPI, e sua base de cálculo corresponderá ao valor total da operação de saída, que abrange o valor constante na nota de entrada (fatura comercial mais tributos incidentes na importação), acrescido do valor do frete, das demais despesas acessórias cobradas ou debitadas pelo contribuinte ao comprador ou destinatário e do ICMS devido nessa operação, independentemente de esse imposto ter sido pago ou não.

Dispositivos Legais: Regulamento do IPI - Ripi, de 2010 (Decreto nº 7.212, de 15 de junho de 2010), art. 9º, incisos I e IX; Art. 35, inciso II; Art. 190, inciso I, alínea "b", e § 1º; Art. 18 da Lei nº 4.502, de 1964; Art. 7º da IN RFB nº 1861, de 2018.

Assunto: Processo Administrativo Fiscal Não produz efeitos a consulta formulada, quando o fato estiver definido ou declarado em disposição literal de lei.

Dispositivos Legais: Art. 46 do Decreto nº 70.235, de 1972, e inciso IX do art. 18 da Instrução Normativa RFB nº 1.396, de 2013.

FERNANDO MOMBELLI

Coordenador-Geral