SC – Antecipação do ICMS por empresas do Simples Nacional – Pagar ou Não Pagar?

No ano passado, a Lei nº 18.241, de 29.10.2021 - DOE SC de 29.10.2021, acrescentou o § 6º ao art. 36 da Lei nº 10.297/96 (Lei Orgânica do Estado de Santa Catarina), para dispor que seria exigido a partir do primeiro dia do quarto mês subsequente ao de sua publicação, ou seja, 01/02/2022, o imposto relativo à diferença entre a alíquota interna e a interestadual referente a operações provenientes de outras unidades da Federação com mercadorias destinadas a contribuinte optante pelo Simples Nacional para fins de comercialização ou industrialização.

“LEI Nº 18.241, DE 29 DE OUTUBRO DE 2021 - DOE de 29.10.21

Autoriza o Poder Executivo a conceder parcelamento de débitos do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) às empresas que especifica e estabelece outras providências.O GOVERNADOR DO ESTADO DE SANTA CATARINA

.............

Art. 5º O art. 36 da Lei nº 10.297, de 26 de dezembro de 1996, passa a vigorar com a seguinte redação:

“Art. 36. ........................................................................................

......................................................................................................

§ 6º Será devido, por ocasião da entrada no Estado, o imposto relativo à diferença entre a alíquota interna e a interestadual referente a operações provenientes de outras unidades da Federação com mercadorias destinadas a contribuinte optante pelo Simples Nacional para fins de comercialização ou industrialização, observado o seguinte:

I – o disposto neste parágrafo somente se aplica às operações interestaduais cuja alíquota incidente seja de 4% (quatro por cento);

II – a base de cálculo do imposto será o valor da operação de entrada, vedada a agregação de qualquer valor, observado o disposto no inciso I do caput do art. 11 desta Lei;

III – para fins de cálculo do imposto, deverão ser considerados:

a) como alíquota incidente na operação interna o percentual de 12% (doze por cento), ainda que a legislação estabeleça alíquota superior; e

b) eventual isenção ou redução de base de cálculo aplicável à operação interna;

IV – a exigência de que trata este parágrafo:

a) não encerra a tributação relativa às operações subsequentes praticadas pelo destinatário da mercadoria;

b) não confere direito ao destinatário da mercadoria de apropriar o valor recolhido como crédito do imposto, em razão da vedação prevista no caput do art. 23 da Lei Complementar federal nº 123, de 14 de dezembro de 2006; e

c) não se aplica às operações com mercadorias sujeitas ao regime de substituição tributária de que trata o inciso II do caput do art. 37 desta Lei; e

V – o prazo para recolhimento do imposto será definido em regulamento, observado o disposto no art. 21-B da Lei Complementar federal nº 123, de 2006.” (NR)”.

No final do ano, visando regulamentar a referida exigência, o Estado de Santa Catarina publicou o Decreto nº 1.657, de 29.12.2021 - DOE SC de 30.12.2021.

“DECRETO Nº 1.657, DE 29 DE DEZEMBRO DE 2021 - DOE de 30.12.21

Introduz as Alterações 4.396 e 4.397 no RICMS/SC-01.

O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso das atribuições privativas que lhe conferem os incisos I e III do art. 71 da Constituição do Estado, conforme o disposto no art. 98 da Lei nº 10.297, de 26 de dezembro de 1996, e de acordo com o que consta nos autos do processo nº SEF 15233/2021,

DECRETA:

Art. 1º Ficam introduzidas no RICMS/SC-01 as seguintes alterações:

ALTERAÇÃO 4.396 – O art. 60 do Regulamento passa a vigorar com a seguinte redação:

“Art. 60. ........................................................................................

......................................................................................................

§ 37. O imposto devido por antecipação tributária relativo à diferença entre a alíquota interna e a interestadual referente a operações provenientes de outras unidades da Federação com mercadorias destinadas a contribuinte optante pelo Simples Nacional para fins de comercialização ou industrialização deverá ser recolhido no prazo previsto no § 29 deste artigo, observado o seguinte (Lei nº 18.241/2021, art. 5º):

I – somente se aplica às operações interestaduais cuja alíquota incidente seja de 4% (quatro por cento);

II – a base de cálculo do imposto será o valor da operação de entrada, observado o disposto no inciso I do caput do art. 22 deste Regulamento;

III – para fins de cálculo do imposto, deverão ser considerados:

a) como alíquota incidente na operação interna o percentual de 12% (doze por cento), ainda que a legislação estabeleça alíquota superior; e

b) eventual isenção ou redução de base de cálculo aplicável à operação interna;

IV – a exigência do imposto:

a) não encerra a tributação relativa às operações subsequentes praticadas pelo destinatário da mercadoria;

b) não confere direito ao destinatário da mercadoria de apropriar o valor recolhido como crédito do imposto (Lei Complementar federal nº 123/2006, art. 23); e

c) não se aplica às operações com mercadorias sujeitas ao regime de substituição tributária de que trata o Título II do Anexo 3 deste Regulamento;

V – será recolhido a cada operação realizada, por meio de Documento de Arrecadação de Receitas Estaduais (DARE-SC), devendo ser informado o número do documento de origem no campo próprio; e

VI – alternativamente ao disposto no inciso V deste parágrafo, o contribuinte poderá efetuar a apuração mensal do diferencial de alíquota, por meio da Declaração Eletrônica de Substituição Tributária e Diferencial de Alíquota (DeSTDA), prevista no art. 22 do Anexo 4 deste Regulamento.” (NR)

ALTERAÇÃO 4.397 – O art. 22 do Anexo 4 passa a vigorar com a seguinte redação:

“Art. 22. ........................................................................................

......................................................................................................

§ 10. .............................................................................................

......................................................................................................

II – ................................................................................................

......................................................................................................

b) contribuinte que efetuar operação sujeita ao diferencial de alíquotas:

1. relativa à aquisição de mercadorias destinadas ao consumo ou ativo permanente; ou

2. de que trata o § 37 do art. 60 do Regulamento; e

............................................................................................” (NR)

Art. 2º Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a contar de 1º de fevereiro de 2022.

Florianópolis, 29 de dezembro de 2021.

CARLOS MOISÉS DA SILVA

Governador do Estado

ERON GIORDANI

Chefe da Casa Civil

PAULO ELI

Secretário de Estado da Fazenda”

Ocorre que, no mesmo Diário Oficial, tivemos a publicação da Lei 18.319, de 30/12/2021 – DOE SC 30.12.2021, que trouxe uma série de alterações nas legislações do Estado de Santa Catarina (40 artigos), inclusive na Lei Orgânica, a 10.297/96.

Entre as alterações, uma passou, acreditamos, totalmente despercebida pelo Estado.

O art. 5º da Lei, alterou a redação do § 6º (que justamente tratava sobre a exigência da antecipação tributária pelas empresas do Simples Nacional no Estado) do art. 36 da Lei nº 10.297/96, trazendo uma redação que nada tenha a ver com a antecipação, conforme se observa abaixo:

“LEI Nº 18.319, DE 30 DE DEZEMBRO DE 2021 - DOE de 30.12.21

Altera a Lei nº 7.541, de 1988, a Lei nº 10.297, de 1996, a Lei nº 17.762, de 2019, a Lei nº 17.763, de 2019, e a Lei nº 18.045, de 2020, e estabelece outras providências.

O GOVERNADOR DO ESTADO DE SANTA CATARINA

Faço saber a todos os habitantes deste Estado que a Assembleia Legislativa decreta e eu sanciono a seguinte Lei

.........

Art. 5º O art. 36 da Lei nº 10.297, de 1996, passa a vigorar com a seguinte redação:

“Art. 36. ........................................................................................

......................................................................................................

§ 6º Fica o Poder Executivo autorizado a reabrir o prazo de pagamento do imposto vencido, sem quaisquer acréscimos, aos sujeitos passivos vítimas de calamidade pública, assim declarada por ato expresso da autoridade competente e devidamente homologada pelo Estado.” (NR)”

Com a referida alteração, que entendemos, foi realizada de forma equivocada pelo legislador, a previsão legal para a exigência da antecipação tributária pelas empresas do Simples Nacional, deixou de existir na Lei Orgânica.

E o que isso significa na prática?

Significa que o Estado não tem legitimidade para cobrar a referida antecipação, cuja exigência começou no dia 01/02/2022; entretanto, é importante ressaltar que nem mesmo o Estado verificou este fato, tanto é que todas as suas postagens e perguntas a respeito do assunto, sempre foram bem claras sobre a exigência da antecipação.

O que fazer diante desta situação?

Como se trata de uma situação inusitada, desde ontem, percebendo a falha do fisco, os contribuintes catarinenses começaram a lhe enviar perguntas, a fim de obter um posicionamento.

Do ponto de vista jurídico, considerando que não há previsão na Lei Orgânica, não pode haver a cobrança, e; ainda que verificando a falha, o Estado venha a inserir novamente o § 6º ou outro no art. 36 da Lei nº 10.297/96, com a previsão da antecipação, surgirá uma outra questão: Quando essa alteração produzirá efeitos?

Sabe a questão do DIFAL para não contribuintes (Lei Complementar nº 190/2022)? Vamos chegar num embate parecido (existem alguns aspectos distintos entre eles), pois, como se trata da criação de uma nova exigência tributária – ICMS antecipação – Simples Nacional, norma publicada agora em 2022, só poderia ter produção de efeitos a partir de 01/01/2023 (princípio da anterioridade – alínea “b” do inciso III do art. 150 da Constituição Federal), tanto é que o fisco catarinense sabendo dessa exigência, publicou a Lei em Outubro de 2021, dispondo sobre a produção de efeitos apenas para Fevereiro de 2022 (observando anterioridade clássica, bem como a nonagesimal), só não contava com uma falha técnica no meio do caminho.

Agora, é aguardar a manifestação do fisco e nos prepararmos para mais uma discussão tributária.

Autora: Graziela C. da Silva B. Machado

Sócia-Diretora da LTA Consultoria e Assessoria Tributária e Aduaneira

Regime Optativo de Tributação da Substituição Tributária – PR

1. Introdução

O Estado do Paraná por meio do Decreto nº 5.799, de 28/09/2020 – DOE 28.09.2020, inseriu os arts. 21-A a 21-F ao Anexo IX, do RICMS/PR, aprovado pelo Decreto nº 7.871/2017 instituindo o Regime Optativo de Tributação da Substituição Tributária.

O Regime visa estabelecer a definitividade do imposto devido por Substituição Tributária – ST para os contribuintes que assim optarem e tem como fundamento o Convênio ICMS nº 67/2019.

O contribuinte optante do ROT-ST ficará dispensado do pagamento do imposto correspondente à complementação do ICMS retido por substituição tributária - ST, nos casos em que o preço praticado na operação interna destinada a consumidor final for superior à base de cálculo utilizada para o cálculo do débito do referido imposto.

2. Quem pode Optar?

Poderão aderir ao regime os contribuintes substituídos tributários que firmarem compromisso de não exigir a restituição decorrente de realização de operações internas destinadas a consumidor final com preço inferior à base de cálculo utilizada para o cálculo do débito do imposto por substituição tributária - ST.

3. Quais são as Consequências da Opção?

O contribuinte optante do ROT-ST ficará dispensado do pagamento do imposto correspondente à complementação do ICMS retido por substituição tributária - ST, nos casos em que o preço praticado na operação interna destinada a consumidor final for superior à base de cálculo utilizada para o cálculo do débito do referido imposto.

4. Formalização

A opção ao regime e o compromisso, deverão ser formalizados pelo contribuinte optante mediante termo no Registro de Ocorrências Eletrônico - RO-e e deverá abranger todos os estabelecimentos da empresa que realizar operações de saídas destinadas a consumidor final deste Estado, que tenham sido submetidas ao regime de substituição tributária - ST.

Caso o contribuinte optante possuir mais de um estabelecimento, deverá ser formalizado termo para cada unidade.

Exercida a opção pelo regime de tributação até o 30º (trigésimo) dia do mês de novembro de cada exercício, o contribuinte optante será mantido no sistema adotado pelo prazo mínimo de 12 (doze meses), com início a partir de janeiro do exercício seguinte, vedada a saída do regime antes do término do exercício financeiro.

Na hipótese de o estabelecimento iniciar as atividades durante o exercício financeiro, a opção pelo regime produzirá efeitos a partir do 1º dia do mês subsequente, vedada a saída do ROT-ST antes do término do exercício financeiro.

O ROT-ST deverá abranger todas as operações destinadas a consumidor final sob o regime da substituição tributária - ST que forem realizadas pelo contribuinte optante.

5. Condições

A opção pelo ROT-ST e a permanência no regime exige que todos os estabelecimentos do contribuinte optante cumpram as seguintes obrigações:

- entregar, regularmente, a Escrituração Fiscal Digital - EFD, apresentando a situação "Regular" para todos os períodos;

- não possuir débitos fiscais, salvo se a exigibilidade estiver suspensa.

O descumprimento de quaisquer das condições implicará o cancelamento imediato dos efeitos deste regime, sem prejuízo da exigência dos acréscimos legais e penalidades cabíveis previstas na legislação.

6. Cancelamento

Na hipótese de cancelamento do regime, o regresso ao regime regular da substituição tributária - ST produzirá efeitos a partir do 1º dia do mês subsequente, ficando vedada nova opção pelo ROT-ST no mesmo exercício financeiro.

7. Prazo para Renúncia

O contribuinte optante pelo ROT-ST poderá, até o 30º (trigésimo) dia de novembro de cada exercício, formalizar a renúncia ao regime optativo, hipótese em que o regresso ao regime regular da substituição tributária - ST produzirá efeitos a partir do 1º dia do exercício seguinte.

Será considerada automaticamente prorrogada a opção pelo ROT-ST, caso o contribuinte já optante não formalize a sua renúncia no prazo estabelecido.

8. ADRC-ST - Dispensa

O contribuinte optante do ROT-ST, ficará dispensado de realizar os procedimentos de ajustes previstos nos artigos 6º-A e 6º-B do Anexo IX, do RICMS/PR.

9. Simples Nacional – Dispensa de realizar a Opção

Os contribuintes enquadrados no Simples Nacional ficam dispensados de formalizar a opção, sendo considerados tácita e automaticamente optantes pelo ROT-ST, ressalvada a possibilidade de formalização de renúncia por meio de manifestação expressa.

Aplica-se, no que couber, aos contribuintes enquadrados no Simples Nacional as demais regras previstas na legislação.

10. Revogação do Regime

Na hipótese de ser identificada a utilização do ROT-ST como meio de burlar a legislação tributária, permitindo a obtenção de vantagem indevida ou desproporcional ao contribuinte optante, a opção pelo regime poderá ser imediatamente revogada pelo fisco, mediante decisão motivada e fundamentada, com a respectiva ciência ao interessado.

11. Exercício 2020

Excepcionalmente, a opção pelo ROT-ST formalizada até o 30º (trigésimo) dia do mês de novembro de 2020 produzirá efeitos a partir do 1º dia do mês subsequente ao da adesão, sem prejuízo das demais regras e obrigações estabelecidas.

Logo já é possível aderir ao ROT, todavia, seus efeitos passam a vigorar a partir do 1º dia do mês subsequente ao da adesão.

Observem que o Estado do Paraná não trouxe a possibilidade do regime retroagir ao início de 2020, logo, subentende-se que seus efeitos ocorrerão a partir do 1º dia do mês subsequente ao da adesão.

Fonte: Decreto nº 5.799/2020

Considerações sobre a aplicação da decisão do STF Referente a não incidência de ICMS nas transferências

Após muita leitura e estudo, bem como troca de ideias com outros profissionais da área, elaboramos este material para esclarecer nossos clientes em relação a aplicação da decisão do STF sobre as operações de transferência e a não incidência do ICMS.

Notório que, no final de agosto de 2020, o Plenário do Supremo Tribunal Federal (STF), em sessão virtual, reafirmou a jurisprudência da Corte e declarou a não incidência do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre o deslocamento de mercadorias entre estabelecimentos do mesmo contribuinte localizados em estados distintos.

Em votação majoritária, os ministros deram provimento ao Recurso Extraordinário com Agravo (ARE) 1255885, com repercussão geral reconhecida, e confirmaram o entendimento de que o tributo apenas incide nos casos em que a circulação de mercadoria configurar ato mercantil ou transferência da titularidade do bem.

A tese de repercussão geral fixada (Tema 1099) foi a seguinte: “Não incide ICMS no deslocamento de bens de um estabelecimento para outro do mesmo contribuinte localizados em estados distintos, visto não haver a transferência da titularidade ou a realização de ato de mercancia”.

Com esta introdução, passamos a avaliar os seguintes questionamentos:

Pode o contribuinte aplicar em suas operações de transferência em geral, sem esperar uma resposta dos Estados envolvidos nas operações?

Lembramos que, trata-se de decisão judicial, e não de mudança de Lei.

Desta forma a aplicação será obrigatória apenas quando houver alteração na Lei Federal do ICMS, que hoje dispõe:

LEI COMPLEMENTAR Nº 87, DE 13 DE SETEMBRO DE 1996

Art. 12. Considera-se ocorrido o fato gerador do imposto no momento:

I - da saída de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular;

Assim, sua adoção será obrigatória quando houver mudança na lei federal, até lá, o contribuinte que desejar aplicara a decisão, deve buscar a assistência jurídica, com seu departamento jurídico interno ou escritório de advocacia contratado para avaliar a melhor alternativa judicial.

Ressaltamos que não há mudança de lei, então, a aplicação desta não incidência poderá sujeitar o contribuinte à autos de infração.

Porém, por se tratar de julgamento em repercussão geral, judicialmente, haverá a obrigação da aplicação da decisão em comento, o que levará o Estado a perder a ação, em regra, caso o contribuinte recorra do pretenso auto.

Outro ponto importantíssimo é: cuidar com extensões do teor da decisão, pois o caso que gerou a discussão foi:

No caso concreto, a proprietária de uma fazenda em Mato Grosso do Sul teve negado mandado de segurança por meio do qual buscava impedir a cobrança de ICMS em todas as operações de transferência interestadual de parte de seu rebanho de bovinos até outra fazenda de sua propriedade, localizada em São Paulo (SP). A empresária apelou ao Tribunal de Justiça do Estado de Mato Grosso do Sul (TJ-MS), que não admitiu o recurso, ao argumento de que, conforme previsão do Código Tributário estadual e do artigo 12 da Lei Complementar (LC) 87/1996 (Lei Kandir), o momento da saída da mercadoria do estabelecimento do contribuinte, ainda que para outro do mesmo proprietário, constitui fato gerador do ICMS.

No recurso extraordinário, a empresária sustentava que a incidência de ICMS, de acordo com a Constituição Federal, se limita aos atos de mercancia, caracterizados pela circulação jurídica do bem em que há transferência de propriedade e que o transporte de sua mercadoria não se enquadra nessa hipótese. Alegava, ainda, que a decisão do tribunal estadual ofende a Súmula 166 do Superior Tribunal de Justiça (STJ) e a jurisprudência do STF acerca da matéria.

O caso analisou: a transferência interestadual e de mercadorias (gado).

Assim:

Pode, então, aplicar a decisão para transferências internas?

No caso, teríamos outra tese, que seguiria a principal (“o mero deslocamento de mercadorias entre estabelecimentos de propriedade do mesmo contribuinte não configura circulação de mercadoria, descaracterizando-se, portanto, o fato gerador de ICMS”), e tal argumento e estratégia poderão ser usados pelo jurídico responsável, após sua avaliação particular.

E no caso de transferência de ativo ou material de uso e consumo?

Da mesma forma, para os Estados que tributam estas operações, também se trata de outra tese, lembrando que, a discussão neste caso, também leva em conta o conceito de mercadoria, pois o ICMS incidiria apenas na circulação desta. Ativos são bens, e uso e consumo tem mais ligação com o conceito de material, e com encerramento da cadeia de tributação.

Nosso principal receio em relação ao desdobramento da aplicação desta tese, vem a seguir:

Pode o Estado de destino glosar o crédito de uma transferência, no caso de um contribuinte que opte por continuar aplicando a tributação pelo ICMS?

Em anos de consultoria preventiva, já vimos de tudo no que se refere a entendimento do fisco Estadual em geral...

Desta forma não há como afirmamos que este ponto não será aventado, porém, no caso da glosa do crédito, temos muitos argumentos que podem ser usados para combater um auto, como, por exemplo, a ausência de alteração da lei complementar, a irretroatividade com intuito de prejudicar o contribuinte, dentre outros.

O que precisa ficar muito claro é: o contribuinte que desejar colocar em prática desde já a medida visando a aplicação da não incidência, terá que enfrentar uma série de desdobramentos, que não terão resposta, e alguns problemas técnicos, como por exemplo:

- Impactos no cálculo da substituição tributária – certamente não teremos tão cedo o posicionamento dos fiscos sobre como fica o cálculo neste caso, e, se houver, certamente, será destinado ao contribuinte que possua sua própria ação judicial resguardando seu direito.

- Qual o código de ajuste a ser usado para a realização do estorno do crédito? Sim, devemos lembrar que, os que optarem pela aplicação da não incidência deverão estornar o crédito na escrita, e, hoje, este estorno, na maior parte dos Estados, exige código, e, provavelmente, será aplicado um código genérico, visto que não é hipótese prevista em lei ainda. Alguns Estados colocam verdadeiros entraves para a o uso de códigos genéricos, ou exigem justificativas, e, precisando justificar, é bom que o contribuinte já tenha a medida judicial cabível interposta.

- Cuidar com aplicação anterior de diferimentos e suspensões – lembrar que esta não incidência poderá ter reflexos nos recolhimentos de valores que, por força de previsões regulamentares foram acobertados por suspensões ou diferimentos em etapas anteriores, e, no caso do diferimento, não teremos no momento, artigo que permita a manutenção do crédito, de forma a cogitar a dispensa do seu encerramento de fase.

Lembramos, por fim, que a aplicação da não incidência na transferência prejudica o crédito da unidade que está recepcionando o produto, e assim, a ausência deste desconto deve ser levada em consideração no custo de partida que alimentará a formação de preço.

Para empresas interessadas em fluxo de caixa, ou com créditos acumulados, porém, a decisão pode ser interessante, mas reforçamos que a sua aplicação precisa do amparo de medida judicial para evitar maiores problemas.

Os contribuintes que não desejarem aplicar a medida, podem ficar tranquilos, podem continuar a destacar o ICMS em suas transferências, apenas acompanhando as alterações nas legislações, e contando conosco para enviar as mesmas, assim que forem publicadas.

STF DECIDIRÁ SE NAS OPERAÇÕES DE INDUSTRIALIZAÇÃO POR ENCOMENDA INCIDE O ISS OU ICMS

Por: Amal Nasrallah

Publicado em: Tributário nos bastidores

Nas operações de industrialização por encomenda, os chamados encomendantes, que são em geral sociedades industriais, remetem mercadoria e materiais de sua propriedade para industrialização, no estabelecimento de outra empresa industrial.

Essa outra empresa realiza o processo de industrialização e depois remete o produto para o encomendante, para que este continue o processo de industrialização ou proceda sua comercialização.

Ocorre que existe divergência sobre o imposto que incide nessa operação, se o ICMS de competência estadual ou o ISS de competência municipal.

Esse tema foi apreciado algumas vezes pelo Supremo Tribunal Federal, que reconheceu que nas operações de industrialização sob encomenda cujo bem produzido é destinado à integração ou utilização direta em processo subseqüente de industrialização ou de circulação de mercadoria, NÃO INCIDE O ISS (decisões a saber ADI 4389 MC, Relator: Min. Joaquim Barbosa, Tribunal Pleno, Julgado Em 13/04/2011; ARE 839976 AgR, Relator: Min. Roberto Barroso, Primeira Turma, julgado em 10/02/2015; RE 606960 AgR-AgR, Relator: Min. Dias Toffoli, Primeira Turma, julgado em 09/04/2014 e AI 803296 AgR, Relato: Min. Dias Toffoli, Primeira Turma, julgado em 09/04/2013).

No julgamento da ADI 4389 MC proposta no STF, em sede liminar, foram analisadas as operações de industrialização por encomenda de embalagens personalizadas destinadas à integração ou utilização direta em processo subseqüente de industrialização ou de circulação de mercadoria. Pois bem, neste julgado o Supremo Tribunal Federal concluiu o seguinte:

(i) Para decidir o conflito entre o ISS e o ICMS nas operações de industrialização sob encomenda, a solução está no papel que essa atividade tem no ciclo produtivo; (ii) Caracterizar a fabricação ou industrialização de mercadorias, cuja operação se encontra no meio do ciclo de fabricação de um produto final a ser colocado no mercado, como serviço, é equivocado e implica o estorno dos créditos anteriormente apropriados pelas indústrias que fabricam a encomenda e impede o creditamento pelas empresas adquirentes

;(iii) Além disso, exigir ISS, ao invés de ICMS nestas operações gera uma distorção na não-cumulatividade do ICMS, frustra o objetivo constitucional desse mecanismo, que é diluir a exigência do ICMS por todo o ciclo econômico de circulação de mercadorias, pois introduz um imposto cumulativo, no caso, o ISS, no ciclo econômico de mercadorias sujeitas a um imposto não-cumulativo, ICMS. Rompe-se a seqüência da não-cumulatividade (artigo 155, II e § 2º, inciso I da CF) e oneram-se os custos dos fabricantes e encomendantes.

No entanto, referida ação de controle concentrado ainda aguarda julgamento final.

Existe também outra controvérsia, que teve repercussão geral conhecida, que aborda item diverso da lista de serviços anexa à Lei Complementar nº 116/2003, qual seja, o subitem 14.05 (14.05 – Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer). Trata-se do RE 882461 RG, Relator: Min. Luiz Fux.

Esse tema envolve milhares de empresas que estão em situação de insegurança jurídica, pois há controvérsia sobre o ente político que pode exigir o imposto.

No nosso entendimento, a incidência é do ICMS, pois o serviço que se submete ao ISS é aquele prestado ao usuário final. Se há uma atividade realizada para outra empresa como etapa do processo de industrialização ou comercialização, a operação não se submete ao ISS, mas ao ICMS.

Por outro lado, quando o beneficiamento é realizado sobre objeto de propriedade do encomendante, sem agregação de valor ou sem finalidade industrial ou comercial, é considerado um serviço, submetido ao ISS.

Por estas razões as atividades de beneficiamento, galvanoplastia e congêneres de quaisquer objetos em processo de industrialização, não estão submetidas ao ISS, porque não se finalizou o ciclo de circulação da mercadoria. Vale dizer, há configuração de uma prestação de serviço relacionada na Lista de Serviços para usuário final, mas a realização de etapas de processo de elaboração de produto para posterior comercialização ou para terceiro.

Aguardamos ansiosamente que o STF coloque o tema em pauta, para que sejam sanados os problemas decorrentes dessa divergência e seja colocado um ponto final em milhares de autos de infração sobre a questão.

Fonte: https://tributarionosbastidores.com.br/2020/07/stf-decidira-se-nas-operacoes-de-industrializacao-por-encomenda-incide-o-iss-ou-icms/

Paraná - Alterações na Lei do ICMS

A Lei nº 20.250, de 29/06/2020, publicada no Diário Oficial do Estado de 02/07/2020, promoveu alterações na Lei nº 11.580/1996 (Lei do ICMS), todavia, queremos destacar quatro pontos relevantes em relações as modificações:

1) possibilidade instituição do Regime Optativo de Tributação da Substituição Tributária (Convênio ICMS 67/2019);

2) dispensa de recolhimento dos valores correspondentes a juros e multas relativos ao atraso no pagamento da complementação do ICMS ST (Convênio ICMS 207/2019);

3) fornecimento pelas instituições financeiras e de pagamento, integrantes ou não do Sistema de Pagamento Brasileiro – SPB de todas as informações relativas às operações realizadas pelos beneficiários de transações que utilizem os instrumentos de pagamento eletrônicos (Convênio ICMS 134/2016);

4) exigência do imposto quanto utilizado equipamento tipo Point of Sale (POS) e similares, vinculados a estabelecimento diverso daquele onde se encontram, hipótese na qual todos os valores transmitidos a autorizados por meio da solução serão atribuídos ao estabelecimento onde forem localizados.

Por meio da inserção dos §§ 5º a 7º ao art. 31 da Lei nº 11.580/96, o Estado do Paraná em atendimento a redação já prevista no Convênio ICMS Autorizativo nº 67/2019 dispôs que poderá ser instituído regime de tributação optativo, para segmentos varejistas, com dispensa de pagamento da diferença do imposto decorrente da exigência da complementação do ICMS ST de que trata o inciso II do § 2º do art. 31 da Lei nº 11.580/96.

Só poderão aderir ao regime optativo os contribuintes que em contrapartida firmarem compromisso de também não exigir a restituição prevista no inciso I do § 2º do mesmo art. 31.

Exercida a opção pelo regime o contribuinte será mantido no sistema adotado pelo prazo mínimo de 12 (doze) meses, vedada a alteração antes do término do exercício financeiro.

Tal alteração que depende de regulamentação visa instituir a definitividade da regra da substituição tributária do ICMS para os segmentos varejistas que assim optarem.

Destacamos ainda o art. 14 da Lei nº 20.250/2020, que determinou a dispensa do recolhimento dos valores correspondentes a juros e multas relativos ao atraso no pagamento da complementação do ICMS relativo ao regime da substituição tributária, previsto no inciso II do § 2º do art. 31 da Lei nº 11.580/96, referente aos períodos de apuração de 1º de outubro de 2016 à 31 de janeiro de 2020, desde que o referido pagamento da complementação ocorra na data prevista em ato do Poder Executivo.

Ou seja, é necessário aguardar a publicação de Decreto que estabeleça o prazo que o contribuinte terá para recolher os referidos valores referente a complementação do ICMS ST sem o acréscimo de juros e multas.

Lembrando que a exigência de complementação do ICMS ST decorre da interpretação da decisão do Supremo Tribunal Federal (RE 593.846/MG) sobre o processo de restituição do ICMS ST nas operações praticadas pelos substituídos quando da venda de mercadorias à consumidor final por valor inferior a base de cálculo presumida.

Todavia, ressalto, conforme já mencionado no meu livro “Substituição Tributária do ICMS: Aspectos Jurídicos e Práticos” que o teor do leading case que chegou a Suprema Corte foi em relação a possibilidade de restituição do imposto e não sobre a complementação, ainda mais com efeitos retroativos como fez o Estado do Paraná, que embora tenha alterado o art. 31 da Lei 11.580/96 em 2018 (Lei nº 19.595) para inserir o §§ 2º a 4º, somente regulamentou a matéria no dia 21/01/2020 com a publicação do Decreto nº 3.886/2020.

Outra alteração relevante foi a inserção do art. 46-A (Convênio ICMS nº 134/2016) à Lei nº 11.580/96, dispondo que as instituições financeiras e de pagamento, integrantes ou não do Sistema de Pagamento Brasileiro – SPB, deverão fornecer à Secretaria de Estado da Fazenda – SEFA, todas as informações relativas às operações realizadas pelos beneficiários de transações que utilizem os instrumentos de pagamento eletrônicos, na forma e prazo estabelecidos em ato do Poder Executivo.

Por fim, foi inserido o inciso IX ao art. 51 para dispor que considerar-se-á ocorrida operação ou prestação tributável quando constatado a existência de valores transmitidos e autorizados por meio de equipamentos, softwares e aplicativos destinados à captura de pagamentos realizados com cartão de crédito ou débito, moedas eletrônicas virtuais, do tipo Point of Sale (POS) e similares, vinculados a estabelecimento diverso daquele onde se encontram, hipótese na qual todos os valores transmitidos a autorizados por meio da solução serão atribuídos ao estabelecimento onde forem localizados.

PR - Recuperação ICMS ST decorrente de operações Interestaduais - Alteração do Procedimento - Decreto 4.944/2020

O Estado do PR volta a adotar o procedimento de recuperação do ICMS próprio + ICMS ST quando o contribuinte substituído promover operações interestaduais com mercadorias cujo ICMS tenha sido retido anteriormente.

Destacamos o efeito retroativo da norma à 01/01/2020.

Verificando situações especiais de alguns clientes havíamos solicitado no mês de Março/2020 à equipe técnica da SEFA/PR adequação da legislação, a qual resultou na alteração ora publicada, desta forma a recuperação em decorrência da saída de operações interestaduais de produtos adquiridos pelo regime da ST volta a ocorrer pela recuperação do ICMS próprio + ICMS ST.

Ressaltamos que os processos de ressarcimento junto ao fornecedor não foram alterados.

Aguardaremos a alteração da Norma de Procedimento Fiscal nº 003/2020 que dispõe sobre os procedimentos fiscais e de entrega do Arquivo Digital de Recuperação, Ressarcimento e Complementação do ICMS-ST - ADRC-ST para orientá-los, pois, como o Decreto veio com efeitos retroativos a 01/01/2020 é necessário saber como o Estado procederá em relação aos arquivos já entregues no forma da legislação agora modificada.

Segue abaixo o Decreto:

DECRETO Nº 4.944 - Publicado no DOE 10717 de 30.6.2020

Altera o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS.

O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o inciso V do art. 87, da Constituição Estadual, e considerando o disposto no § 2º do art. 31 da Lei nº 11.580, de 14 de novembro de 1996, no contido no protocolado nº 16.481.446-7,

DECRETA:

Art. 1.º Ficam introduzidas no Regulamento do ICMS, aprovado pelo Decreto nº 7.871, de 29 de setembro de 2017, as seguintes alterações:

Alteração 454ª Ficam alterados o caput e o § 2º do art. 6º do Anexo IX, que passam a vigorar com a seguinte redação:

“Art. 6.º O contribuinte substituído tributário que promover operação interestadual com mercadoria cujo ICMS tenha sido retido anteriormente, poderá, proporcionalmente às quantidades saídas, observado o disposto no art. 6º-B e o previsto em norma de procedimento (Convênios ICMS 81/1993, 56/1997 e 142/2018):

I – recuperar em conta gráfica, mediante lançamento na Escrituração Fiscal Digital - EFD com o código de ajuste da apuração PR020211, do crédito do imposto pela entrada da mercadoria, que corresponderá ao somatório do débito próprio do contribuinte substituto e da parcela retida;

II – ressarcir-se, junto a qualquer estabelecimento de fornecedor que seja eleito substituto tributário, da diferença entre o valor do imposto da sua operação e o do somatório do débito próprio do contribuinte substituto com o valor da parcela retida.

..........................................................................................................

§ 2.º Na hipótese de ressarcimento, o valor do imposto debitado, relativamente à operação interestadual do substituído, poderá ser estornado mediante lançamento na Escrituração Fiscal Digital - EFD com o código de ajuste da apuração PR030301, condicionado ao prévio envio do ADRC-ST para o mês de referência em que ocorrer o estorno.

Art. 2º Este Decreto entra em vigor na data da sua publicação, produzindo efeitos a partir de 1º de janeiro de 2020.

Curitiba, 30 de junho de 2020, 199º da Independência e 132º da República.

Para qual Estado deve ser recolhido o ICMS em Importações Indiretas?

DECISÃO STF COM REPERCUSSÃO GERAL

Em 27/04/2020 o STF julgou um importante tema (Recurso Extraordinário com Agravo 665.134 Minas Gerais), fonte de inúmeras discussões, que ocasionou duplicidade de recolhimento de ICMS em muitos casos, e impossibilitou negócios por muitos anos.

Desta forma, finalmente temos a resposta clara para a grande dúvida: Para qual Estado deve ser recolhido o ICMS, nas importações indiretas?

O Tribunal, por unanimidade, apreciando o tema 520 da repercussão geral, negou provimento ao recurso extraordinário, nos termos do voto do Relator.

Neste julgamento a liberação da mercadoria aconteceu em São Paulo, sendo a mesma enviada para Minas Gerais para o processo de industrialização, com posterior retornou a São Paulo, para comercialização.

Foi fixada a seguinte tese: "O sujeito ativo da obrigação tributária de ICMS incidente sobre mercadoria importada é o Estado-membro no qual está domiciliado ou estabelecido o destinatário legal da operação que deu causa à circulação da mercadoria, com a transferência de domínio".

Com esta decisão, não basta que ocorra a mera entrada física no território do Estado.

Por fim, foi utilizada a técnica de declaração de inconstitucionalidade parcial, sem redução de texto, ao art. 11, I, "d", da Lei Complementar federal 87/96, para fins de afastar o entendimento de que o local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável pelo tributo, é apenas e necessariamente o da entrada física de importado, tendo em conta a legalidade de circulação ficta de mercadoria emanada de uma operação documental ou simbólica, desde que haja efetivo negócio jurídico.

Portanto, o entendimento proposto tem aptidão para abarcar as três hipóteses mais comuns de importação de mercadorias no ordenamento jurídico brasileiro:

Em suma, entende-se que o sujeito ativo da obrigação tributária de ICMS incidente sobre mercadoria importada é o Estado-membro no qual está domiciliado ou estabelecido o destinatário legal da operação que deu causa à circulação da mercadoria, com a transferência de domínio.

Nesses termos, entende-se como destinatário legal da operação, em cada hipótese de importação, as seguintes pessoas jurídicas:

a) Na importação por conta própria, a destinatária econômica coincide com a jurídica, uma vez que a importadora utiliza a mercadoria em sua cadeia produtiva;

b) Na importação por conta e ordem de terceiro, a destinatária jurídica é quem dá causa efetiva à operação de importação, ou seja, a parte contratante de prestação de serviço consistente na realização de despacho aduaneiro de mercadoria, em nome próprio, por parte da importadora contratada;

c) Na importação por conta própria, sob encomenda, a destinatária jurídica é a sociedade empresária importadora (trading company), pois é quem incorre no fato gerador do ICMS com o fito de posterior revenda, ainda que mediante acerto prévio, após o processo de internalização.

Abaixo, a Decisão:

Tema 520 - Sujeito ativo do ICMS a incidir sobre circulação de mercadorias importadas por um estado da federação, industrializadas em outro estado da federação e que retorna ao primeiro para comercialização.

Relator: MIN. EDSON FACHIN

Leading Case: ARE 665134

Decisão: O Tribunal, por unanimidade, resolveu a questão de ordem com a finalidade de fixar interpretação ao art. 998, parágrafo único, do CPC/15, assim como homologar pedido de renúncia da ação (art. 487, III, “c”, do mesmo diploma processual), com a reafirmação de jurisprudência em tema da sistemática da repercussão geral, fixando-se a seguinte tese jurídica (tema 520): “O sujeito ativo da obrigação tributária de ICMS incidente sobre mercadoria importada é o Estado-membro no qual está domiciliado ou estabelecido o destinatário legal da operação que deu causa à circulação da mercadoria, com a transferência de domínio”. Por fim, foi utilizada a técnica de declaração de inconstitucionalidade parcial, sem redução de texto, ao art. 11, I, “d”, da Lei Complementar federal 87/96, para fins de afastar o entendimento de que o local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável pelo tributo, é apenas e necessariamente o da entrada física de importado, tendo em conta a juridicidade de circulação ficta de mercadoria emanada de uma operação documental ou simbólica, desde que haja efetivo negócio jurídico. Tudo nos termos do voto do Relator. Plenário, Sessão Virtual de 17.4.2020 a 24.4.2020.

Fonte: http://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=TP&docID=752689676

PGFN pede a suspensão de ações sobre a exclusão do ICMS da base do PIS/Cofins

Procuradoria pede a suspensão nacional dos casos até a análise dos embargos de declaração pelo STF

BÁRBARA MENGARDO

A Procuradoria-Geral da Fazenda Nacional (PGFN) pediu nesta quinta-feira (15/05) a suspensão nacional de todos os processos judiciais nos quais seja discutida a exclusão do ICMS da base de cálculo do PIS e da Cofins. O tema foi definido de forma favorável aos contribuintes em 2017, porém estão pendentes de julgamento pelo Supremo Tribunal Federal (STF) embargos de declaração.

A procuradoria pede, por meio dos embargos ao RE 574.706, que o Supremo explicite qual ICMS deve ser excluído das contribuições – o destacado na nota fiscal ou o efetivamente pago pelo contribuinte. Na peça protocolada nesta quinta a PGFN alega que por conta da ausência de definição os tribunais brasileiros vêm decidindo de formas distintas os processos sobre o assunto.

“Os Tribunais pátrios, em atuação sob o pálio da aplicação do regime de repercussão geral, têm apresentado soluções heterogêneas e incongruentes para uma mesma controvérsia, a qual se mostra pendente ainda de definição pelo Supremo Tribunal”, defende a PGFN.

Em seus embargos de declaração, a PGFN alega que deve ser abatido da base de cálculo do PIS e da Cofins o ICMS efetivamente pago. Os contribuintes, por outro lado, defendem que o correto seria retirar o imposto destacado na nota fiscal, que pode sofrer redução por conta de eventuais créditos a serem aproveitados pelas empresas. O recurso foi pautado pela última vez para 1º de abril, porém foi retirado a pedido da relatora, ministra Cármen Lúcia, e não há data para o julgamento.

Segundo a PGFN, a União vem se deparando com uma série de processos sobre o tema que têm transitado em julgado, possibilitando o levantamento de valores pelos contribuintes. Ainda, pelo fato de o RE 574.706 ter repercussão geral definida, a procuradoria não consegue recorrer ao STF de decisões de 2ª instância que determinem a exclusão do ICMS destacado na nota fiscal.

“A União vem enfrentando uma multiplicação nas determinações de levantamentos de depósitos judiciais envolvendo o Tema 69, de forma particularmente agravada após o início da pandemia do COVID-19”, defende a PGFN.

De forma subsidiária, caso a relatora não entenda como devida a suspensão de todos os casos que envolvam a exclusão do ICMS da base de cálculo do PIS e da Cofins, a PGFN pede a suspensão dos processos nos quais esteja sendo discutida a forma de cálculo do imposto a ser retirado.

O RE 574.706 é o maior processo tributário em tramitação no país, com impacto previsto para os cofres federais de R$ 45,8 bilhões em um ano e R$ 229 bilhões em 5 anos, segundo dados da Lei de Diretrizes Orçamentárias de 2020.

BÁRBARA MENGARDO – Editora

Fonte: JOTA

https://www.jota.info/tributos-e-empresas/tributario/pgfn-pede-a-suspensao-de-acoes-sobre-a-exclusao-do-icms-da-base-do-pis-cofins-14052020

Estados não querem abandonar substituição tributária, que gera 36% do ICMS recolhido

Em meio a uma corrida dos estados por um auxílio emergencial da União frente à diminuição da arrecadação e aumento de gastos causados pela pandemia da Covid-19, as unidades federativas estão fazendo o possível para não perder a receita relacionada ao ICMS cobrado via substituição tributária. O valor é pago antecipadamente aos estados pelos contribuintes, e tem sido questionado por empresas e parlamentares que defendem que, devido à crise, o mecanismo onera as companhias no momento em que elas precisam de fluxo de caixa.

A substituição tributária é questionada em dois projetos que tramitam no Congresso Nacional, sob a justificativa de que o modelo antecipa a cobrança do ICMS de toda a cadeia produtiva, o que afeta o caixa e a saúde financeira das empresas, que pagam o tributo por fato gerador presumido. O projeto do deputado Luís Miranda (PLP 115/2020) transfere a cobrança feita no início da cadeia produtiva para o fim dela. Já o da senadora Soraya Thronicke (PLC 72/2020) suspende o regime enquanto houver qualquer tipo de calamidade pública.

O Comitê Nacional de Secretários de Fazenda, Finanças, Receita ou Tributação dos Estados e do Distrito Federal (Comsefaz) elaborou duas notas técnicas com informações para serem entregues aos parlamentares trazendo os impactos gerados caso os projetos sejam aprovados. Atualmente, segundo o Comsefaz, 36,24% da arrecadação do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) vem do mecanismo de substituição tributária. Por isso, segundo a entidade, a mudança na estrutura de cobrança vai trazer impacto mensal médio de R$ 15,4 bilhões aos estados e de R$ 138 bilhões até o fim de 2020

.O Comsefaz defende que alterações no mecanismo podem reduzir a arrecadação porque a substituição tributária é mais assertiva do que o método tradicional, uma vez que se tributa no início da cadeia, e não no fim, diminuindo a chance de sonegação fiscal. A premissa principal da substituição tributária está centrada na antecipação do recolhimento do imposto por um único contribuinte, como, por exemplo, a indústria. Setores como o de bebidas, cigarros, combustíveis e produtos farmacêuticos normalmente são tributados por meio da metodologia.

“A substituição tributária é indicada em várias situações, uma delas é quando se tem poucos produtores e muitos distribuidores e vendedores. Ela é mais eficiente porque, às vezes, existe sonegação mais alta na cadeia de determinados segmentos”, explica André Horta, diretor do Comsefaz. “A substituição equaliza a cobrança para todos e torna o mercado mais competitivo, já que os custos são iguais para todos. Isso garante a arrecadação, que não pode ser ameaçada, principalmente em tempo de crise”, complementa Horta.

Segundo levantamento do JOTA junto ao Ministério da Economia, os estados do Paraná, Goiás e Rio Grande do Sul abriram mão da substituição tributária para segmentos como água mineral e material de construção desde o início de 2020. Consultadas, porém, as secretarias de fazenda estaduais afirmaram que as mudanças não ocorreram por conta da pandemia, mas por estratégia tributária.

Nas notas elaboradas pelo Comsefaz, a entidade ressalta que a grande maioria das mercadorias sujeitas ao regime continuam sendo comercializadas, mesmo diante da pandemia da Covid-19. “As pessoas continuaram e continuam se alimentando, se higienizando, limpando suas casas, utilizando medicamentos, tratando de seus animais domésticos, trabalhando em casa, utilizando energia elétrica e serviços de comunicação, de forma que as mercadorias atinentes aos segmentos supramencionados continuam sendo consumidas e inúmeros fatos geradores do ICMS persistem se concretizando”.

As notas ressaltam ainda que a suspensão do regime de substituição tributária “provocaria um colapso no sistema de arrecadação das unidades federadas, o que comprometeria a manutenção da governabilidade e a prestação ininterrupta dos serviços públicos essenciais à população

”.Projetos

Os dois projetos que tramitam no Congresso Nacional pretendem alterar a substituição tributária, porém sob argumentações diferentes.

No projeto do deputado Luís Miranda (DEM-DF), os impostos e contribuições cobrados de forma antecipada serão exigidos após a ocorrência do fato gerador presumido, ou seja, a proposta prorrogaria a data de recolhimento para o momento de saída, no final da cadeia. A alteração deve durar enquanto houver o estado de calamidade pública decorrente da pandemia de coronavírus

.Já o projeto da senadora Soraya Thronicke (PSL-MS) acrescenta um dispositivo na Lei Complementar nº 87/96, conhecida como Lei Kandir, que prevê a suspensão da substituição tributária todas as vezes em que for decretado estado de sítio, estado de defesa ou calamidade pública, como o que ocorre atualmente pelo avanço do coronavírus.

A autora pondera que “entre a praticidade tributária para a arrecadação e a capacidade contributiva do contribuinte, no atual cenário em que nos encontramos, deve-se priorizar o segundo, preservando ou socorrendo a economia, empregos e rendas, além de afastar as presunções tributárias fictícias para a antecipação de tributos com base em fato geradores que certamente não estão ocorrendo”.

Fonte: Jota

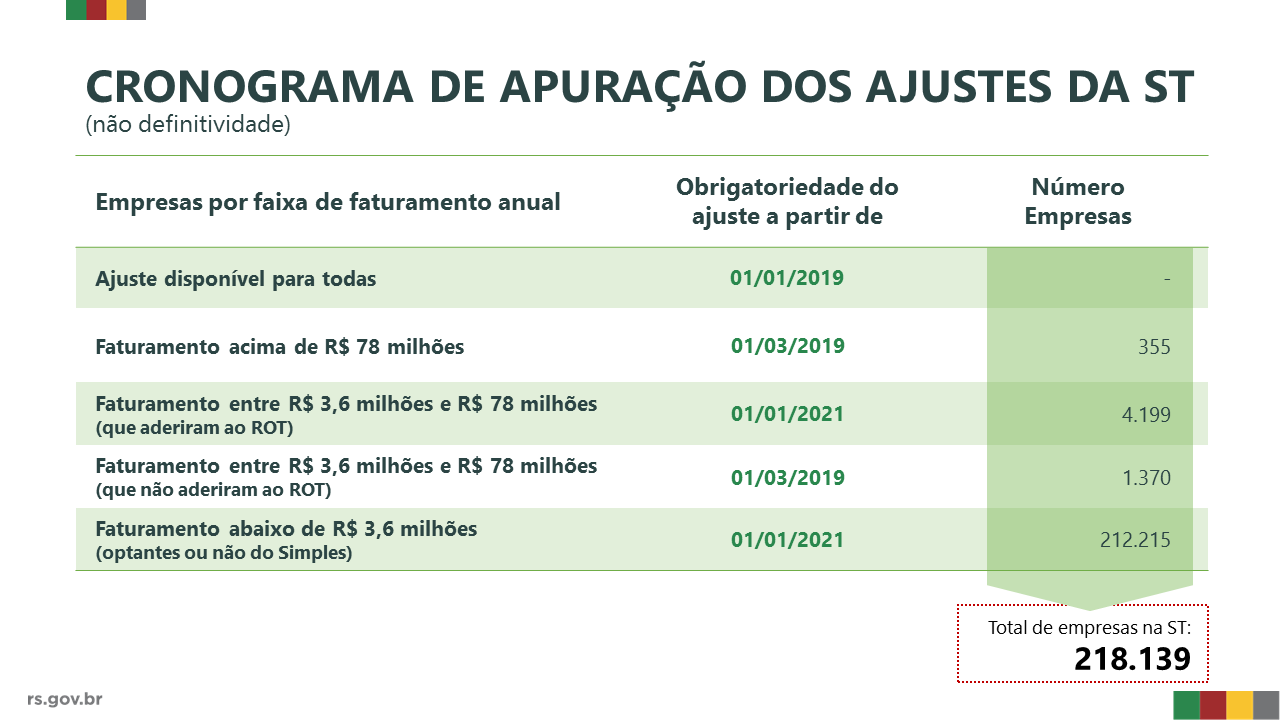

Regime Optativo da Substituição Tributária tem adesão de 75% das empresas varejistas - Rio Grande do Sul

Empresas com faturamento inferior a R$ 3,6 mi têm mais prazo para ajustes da ST

A Receita Estadual anunciou, por meio do Decreto nº 55.089/2020 publicado nesta quarta-feira (4) no Diário Oficial do Estado (DOE), que as empresas com faturamento inferior a R$ 3,6 milhões (optantes ou não do Simples Nacional) terão prazo automaticamente prorrogado para janeiro de 2021 para se adequar às novas regras da Substituição Tributária (ICMS-ST), após decisão do Supremo Tribunal Federal (STF) em 2016. Dessa forma, todas as empresas dessa faixa de faturamento, ainda que fora do Simples, ficam com as mesmas datas de adequação ao ICMS_ST.

A medida permite a definitividade da Substituição Tributária (ST), sem a necessidade de complementar ou restituir débitos oriundos da tributação do ICMS da ST, além de uma implementação gradual da nova sistemática e atendendo a necessidade das empresas para se ajustarem ao novo processo de tributação.

ROT-ST teve adesão de 75% das empresas varejistas

As empresas com faturamento entre R$ 3,6 milhões e R$ 78 milhões tinham a opção de aderir ao Regime Optativo de Tributação da Substituição Tributária (ROT-ST) para valer a definitividade da ST durante este ano de 2020. O prazo encerrou na última sexta-feira (28) e dados da Receita Estadual mostram que 75% das empresas varejistas aderiram ao novo regime. Ao todo foram 4.199 empresas do varejo, de um universo de 5.569. Dessa forma, o ajuste previsto para esse conjunto de contribuintes também só precisará ser realizado a partir de janeiro de 2021.

O ROT-ST foi criado para atender a pedidos de diversos setores econômicos gaúchos e como forma de simplificar o processo para as empresas e para o fisco. Entre os setores com maior demanda estavam os postos de combustíveis, que foram um dos mais impactados após decisão do STF. De acordo com a Receita Estadual, 81% dos postos de combustíveis no Rio Grande do Sul optaram por ingressar no ROT-ST. Outro setor com grande expressividade de adesões foi o de supermercados com 84%.

Empresas com faturamento acima de R$ 78 milhões seguem na obrigatoriedade do ajuste da ST desde 2019, não tendo nenhuma alteração no sistema de tributação para 2020.

“A decisão de criar um regime optativo, que foi uma construção coletiva depois de muitas conversas com empresas, entidades e deputados, mostra pelo número de adesões que conseguimos atender as necessidades dos setores. A nova sistemática da Substituição Tributária é um assunto complexo, que muitas vezes traz dificuldades para as empresas, mas esse é um caminho encontrado que vai auxiliar na simplificação da tributação”, destacou o subsecretário da Receita Estadual, Ricardo Neves Pereira.

Segundo Pereira, a Secretaria da Fazenda permanece defendendo junto ao Congresso e ao Confaz a aprovação de uma PEC que restabeleça os princípios da definitividade da ST.

Refaz Ajuste-ST

A Receita Estadual instituiu também, nesta quarta-feira (4) por meio do Decreto nº 55.094/2020, o programa Refaz Ajuste-ST para a regularização de débitos tributários decorrentes de complementação do ICMS retido por Substituição Tributária. O pagamento deve ser realizado em parcela única até o dia 30 de junho de 2020, com redução de 100% dos juros e multas.

São passíveis se serem negociados os débitos declarados em Guia de Informação e Apuração do ICMS (GIA) dos períodos de 1º de março a 31 de dezembro de 2019.

Essa demanda também foi sugerida por entidades e empresas durante as negociações com a Receita Estadual no ano de 2019 para adequação às mudanças surgidas desde a decisão do STF.

Entenda o ICMS-ST

- O ICMS é um tributo que incide sobre o preço de venda de mercadorias. Em combustíveis, alimentos, vestuário, o preço de tributação do ICMS é aquele que chega ao consumidor final.

- A Substituição Tributária é um mecanismo previsto em lei adotado por todos os Estados. Significa que em vez de recolher o valor do ICMS no ponto de venda, o tributo é recolhido na indústria, que passa a ser o “substituto tributário”. Essa medida reduz a sonegação (todos pagam ao comprar da indústria) e auxilia a eliminar a concorrência desleal.

- Para a cobrança do ICMS é definido, por exemplo, para os combustíveis, o preço médio ao consumidor (PMPF). Trata-se da definição do preço médio que está sendo cobrado pelo mercado num período para que a alíquota de ICMS seja aplicada.

- Para outros produtos, como material de construção, papelaria, tintas etc., normalmente a base de cálculo da Substituição Tributária é obtida através da Margem de Valor Agregado (MVA) – percentual que deve ser agregado ao valor praticado pelo substituto tributário (normalmente a indústria).

- Como esse preço é uma média de mercado, há pontos de venda que “pagaram mais” ICMS e pontos que “pagaram menos”, conforme a variação do preço final cobrado pelo revendedor. Desde 2016, há uma ampla discussão sobre a possibilidade de restituição do ICMS pago a maior e de complementação do ICMS pago a menor, situação que motivou diferentes ações judiciais nos Estados. Decisões do Tribunal de Justiça do Rio Grande do Sul têm demonstrado entendimento convergente ao do STF, possibilitando a restituição ao contribuinte, mas também a complementação aos Estados.

Texto: Ascom Fazenda