Em parecer, PGR defende modulação da decisão sobre ICMS na base do PIS/Cofins

Em parecer, PGR defende modulação da decisão sobre ICMS na base do PIS/Cofins

PGR defende efeitos ex nunc, ou seja, a partir do julgamento dos embargos sobre o tema pelo STF

A Procuradoria-Geral da República (PGR) apresentou ao Supremo Tribunal Federal (STF) parecer no qual defende que o entendimento pela exclusão do ICMS da base de cálculo do PIS e da Cofins tenha efeitos ex nunc, ou seja, valha a partir do julgamento do Supremo sobre o tema. O posicionamento, na prática, inviabilizaria a restituição, pelos contribuintes, dos valores pagos a maior das contribuições nos últimos 5 anos.

O parecer foi apresentado pouco menos de 15 dias após a relatora do caso no STF, ministra Carmen Lúcia, conceder vistas para que o MPF se manifestasse sobre o tema. O documento deixa o caso pronto para julgamento pelo Plenário, porém não há previsão sobre a inclusão dos embargos em pauta. O julgamento que excluiu o ICMS da base do PIS e da Cofins, no RE 574.706, data de março de 2017.

Para embasar que a decisão tenha apenas efeitos “para frente” a PGR salienta que o posicionamento do Supremo implica em uma modificação no sistema tributário brasileiro, alcança um grande número de operações e pode acarretar o pagamento de “vultosas” restituições.

“Todos esses riscos, somados à atual e notória crise econômica por que passa o país e à necessidade de dar-se primazia ao equilíbrio orçamentário financeiro do Estado” gerariam a necessidade da modulação, de acordo com o documento assinado pela Procuradora-Geral da República, Raquel Dodge.

Destacado X Pago

O parecer, entretanto, não toca em um ponto elencado como relevante pelos contribuintes. O MPF não defende qual ICMS deve ser excluído da base de cálculo do PIS e da Cofins: o destacado na nota fiscal ou o efetivamente pago pelas empresas.

A redução da base de cálculo e possíveis restituições serão maiores caso o Supremo decida que o ICMS destacado pode ser excluído. Isso porque o tributo que consta na nota fiscal não sofreu reduções por conta de eventuais créditos que os contribuintes tenham direito.

Fontes próximas ao caso temem, porém, que o assunto sequer chegue a ser analisado pelo Supremo, já que não integrou os julgamentos em 1ª e 2ª instância.

O advogado Leandro Lucon, do escritório Finocchio e Ustra Sociedade de Advogados, lembra, porém, que o tema consta nos embargos apresentados pela Procuradoria-Geral da Fazenda Nacional (PGFN). “O Supremo deveria apreciar, senão vamos ter uma celeuma muito grande para ser resolvida futuramente”, afirma.

Outro temor é que uma eventual modulação com efeitos “ex nunc” prejudique não apenas os contribuintes que pretendiam pedir restituição, mas também os que já conseguiram restituições por conta de decisões judiciais transitadas em julgado. Isso porque um posicionamento do Supremo poderia motivar o ingresso, pela União, de ações rescisórias, utilizadas para questionar decisões dadas em processos já finalizados.

A discussão sobre a inclusão do ICMS da base de cálculo do PIS e da Cofins envolve cifras bilionárias. De acordo com o Projeto da Lei de Diretrizes Orçamentárias de 2020, o impacto da decisão do Supremo seria de R$ 229 bilhões em cinco anos.

Um estudo recente do Instituto Brasileiro de Planejamento e Tributação (IBPT) estimou em até R$ 485 bilhões o impacto do julgamento. O dado foi calculado com base no ICMS destacado em nota fiscal.

https://www.jota.info/tributos-e-empresas/tributario/parecer-pgr-modulacao-icms-pis-cofins-05062019

Liminar afasta restrição de exclusão do ICMS do PIS e da Cofins

Liminar afasta restrição de exclusão do ICMS do PIS e da Cofins

O valor do ICMS que deve ser excluído da base de cálculo do PIS e da Cofins é o destacado nas notas fiscais. O entendimento é da juíza Ana Lucia Petri Betto, da 13ª Vara Cível Federal de São Paulo, ao afastar a aplicação da solução de consulta Cosit 13, da Receita Federal.

Na ação, uma empresa paulista alegou que a solução de consulta contraria o decidido pelo Supremo Tribunal Federal que, em 2017, definiu que o ICMS não compõe a base de cálculo do PIS e da Cofins (RE 574.706).

Após a decisão do Supremo, a Receita elaborou a solução de consulta entendendo que somente deve ser excluído da base de cálculo do PIS e da Cofins o ICMS a recolher, e não o destacado em notas fiscais. Isso por causa da sistemática da não-cumulatividade, a qual prevê a compensação do devido em cada operação com o montante cobrado nas etapas anteriores.

Para a juíza Ana Lucia Petri Betto, no entanto, o raciocínio da Fazenda está errado. "Embora o contribuinte apenas recolha, de forma direta, a diferença positiva de ICMS, se houver, é certo que o crédito de ICMS aproveitado em razão da aquisição dos bens e serviços necessários ao desenvolvimento da atividade produtiva não pode ser inserido no conceito de faturamento, como constitucionalmente delimitado pelo STF", explicou.

Assim, ela concedeu a liminar determinando que o ICMS que deve ser excluído da base de cálculo do PIS e da Cofins seja apenas o destacado na nota fiscal. A empresa beneficiada pela decisão foi representada pelo advogado Daniel Moreti, do Fogaça Moreti Advogados.

Clique aqui para ler a liminar.

https://www.conjur.com.br/dl/liminar-afasta-restricao-exclusao-icms.pdf

5006868-53.2019.4.03.6100

https://www.conjur.com.br/2019-jun-03/liminar-afasta-restricao-exclusao-icms-pis-cofins?utm_source=akna&utm_medium=email&utm_campaign=Press+Clipping+FENACON+-+04+de+junho+de+2019+%26amp%3B%2310052%3B

IMPORTAÇÃO POR ENCOMENDA. ACONDICIONAMENTO E REACONDICIONAMENTO. LOGOMARCA. MESMO PRODUTO. POSSIBILIDADE. SOLUÇÃO DE CONSULTA RFB

SOLUÇÃO DE CONSULTA COSIT Nº 156, DE 15 DE MAIO DE 2019

Assunto: Imposto sobre a Importação - II

IMPORTAÇÃO POR ENCOMENDA. ACONDICIONAMENTO E REACONDICIONAMENTO. LOGOMARCA. MESMO PRODUTO. POSSIBILIDADE.

Considera-se operação de importação por encomenda aquela em que a pessoa jurídica importadora é contratada para promover, em seu nome e com recursos próprios, o despacho aduaneiro de importação de mercadoria estrangeira por ela adquirida no exterior para revenda a empresa encomendante predeterminada.

O fato de a pessoa jurídica importadora realizar a colocação de embalagem diferente da original, com a logomarca da empresa encomendante, configurando operação de industrialização na modalidade acondicionamento ou reacondicionamento perante a legislação do IPI, não descaracteriza a modalidade de importação realizada por intermédio de terceiros definida, no âmbito da legislação aduaneira, como importação por encomenda.

A pessoa jurídica importadora por encomenda, ao registrar a Declaração de Importação, deverá informar, em campo próprio, o número de inscrição da empresa encomendante no Cadastro Nacional da Pessoa Jurídica (CNPJ).

Dispositivos Legais: Instrução Normativa RFB nº 1.861, de 27 de dezembro de 2018, arts. 3º e 5º.

Assunto: Imposto sobre Produtos Industrializados - IPI

ACONDICIONAMENTO E REACONDICIONAMENTO. PRODUTO IMPORTADO. COLOCAÇÃO DE NOVA EMBALAGEM COM LOGOMARCA.

A colocação de embalagem em produtos tributados adquiridos de terceiros, mesmo em substituição da original, salvo quando se destine ao simples transporte do produto, caracteriza industrialização por acondicionamento ou reacondicionamento.

VINCULAÇÃO À SOLUÇÃO DE CONSULTA COSIT Nº 15, DE 13 DE JANEIRO DE 2014.

Dispositivos Legais: Decreto nº 7.212, de 15 de junho de 2010 - Ripi/2010, arts. 4º, IV, e 6º; Pareceres Normativos CST nºs 460, de 1970; 520, de 1971; e 66, de 1975; Instrução Normativa RFB nº 1.396, de 16 de setembro de 2013, art. 22.

Informações Importantes: NF-e e EFD

Prezados, por meio deste informativo fiscal, alertamos para duas questões importantes que exigem atenção e adequações dos contribuintes para os próximos dias, para evitar transtornos:

EFD

O Estado do Paraná publicou a Norma de Procedimento Fiscal nº 19/2019 no DOE PR de 21 de maio, alterando a NPF 056/2015, que estabelece critérios para a obrigatoriedade de apresentação da EFD e disciplina os procedimentos relativos a informação e apuração do ICMS para os contribuintes inscritos e ativos no Cadastro de Contribuintes do ICMS - CAD/ICMS do Estado do Paraná.

Segundo esta alteração, o arquivo digital será considerado irregular quando apresentar valor declarado no código de ajuste PR029999, sem o respectivo preenchimento do campo "descrição", desde que o valor total informado no código de ajuste seja maior que R$ 6.000,00 (19.8).

Também prevê que, após o envio do arquivo digital substituto da EFD no ambiente nacional do SPED, a substituição será submetida à análise do fisco quando da apresentação do arquivo digital da EFD for constatado o preenchimento do campo "descrição" referente ao código de ajuste PR029999, desde que o valor total informado no código de ajuste seja maior que R$ 6.000,00.

A Norma de Procedimento Fiscal entra em vigor na data de sua publicação, produzindo efeitos a partir de 2 de maio de 2019.

NF-e

O Estado liberou dois boletins informativos sobre as futuras rejeições no envio da NF-e.

Boletim Informativo nº 014/2019

NF-e e NFC-e: Nota Técnica 2018.005, v1.30

Publicado em 20/5/2019

A Receita Estadual do Paraná informa que a partir de 06 de junho de 2019, nos sistemas autorizadores de Nota Fiscal Eletrônica (NF-e), modelo 55, e Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, conforme NT 2018.005v1.30, serão implementadas, além das regras de validação obrigatórias, as seguintes regras de validação facultativas:

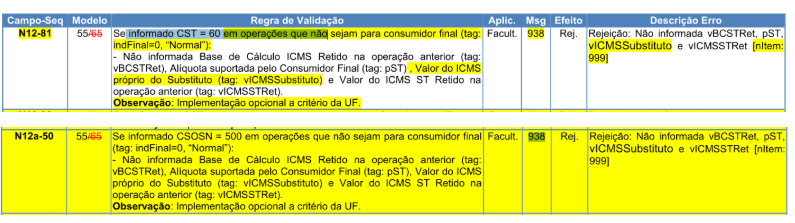

- GRUPO N. Item/Tributo: N12-81 e N12a-50: informação ICMS retido anteriormente por Substituição Tributária em operações com contribuintes do imposto, nos arquivos XML da NF-e;

- GRUPO ZD. Responsável Técnico: ZD01-10 e ZD 02-10: informações sobre o responsável técnico;

Com relação às regras de validação: ZD07-10, 7ZD02-10, 7ZD08-10, 7ZD08-20 e 7ZD09-10, a implementação será futura, sem previsão de data para sua execução.

Os ambientes de homologação da NF-e e NFC-e já estão adaptados para receber as informações. A Receita Estadual recomenda que os contribuintes realizem os devidos testes antecipadamente, para evitar imprevistos no ambiente de produção a partir de 06 de junho de 2019.

Boletim Informativo nº 015/2019

NF-e e NFC-e: Nota Técnica 2018.005, v1.30 Publicado em 21/5/2019

RETIFICAÇÃO DO BOLETIM INFORMATIVO 14/2019

A Receita Estadual do Paraná informa que, a partir de 03 de junho de 2019, nos sistemas autorizadores de Nota Fiscal Eletrônica (NF-e), modelo 55 e Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, conforme NT 2018.005v1.30, serão implementadas além das regras de validação obrigatórias, as seguintes regras de validação:

- GRUPO N. Item/Tributo: N12-81 e N12a-50: exige a informação ICMS retido anteriormente por Substituição Tributária em operações com contribuintes do imposto, nos arquivos XML da NF-e;

- GRUPO ZD. Responsável Técnico: ZD01-10 e ZD 02-10: exige informações do responsável técnico;

Para as regras de validação: ZD07-10, 7ZD02-10, 7ZD08-10, 7ZD08-20 e 7ZD09-10: a implementação será futura, sem data prevista.

Os ambientes de homologação da NF-e e NFC-e já estão adaptados para exigir as informações. A Receita Estadual recomenda que os contribuintes realizem, antecipadamente, os devidos testes para evitar imprevistos no ambiente de produção a partir de 03 de junho de 2019.

Assim, passamos aos esclarecimentos:

- GRUPO N. Item/Tributo: N12-81 e N12a-50: exige a informação ICMS retido anteriormente por Substituição Tributária em operações com contribuintes do imposto, nos arquivos XML da NF-e;

Esta informação é aplicável aos contribuintes substituídos, e apenas o modelo 55 vai exigir estes campos.

Informa-se o valor da BC do ICMS ST e do valor do ICMS ST das operações anteriores:

As informações já são obrigatórias, por lei, há muito tempo, porém, sabemos que, culturalmente, os contribuintes em sua grande maioria apenas observam esats questões em dois momentos: quando são autuados ou quando a NF-e é rejeitada.

Segue a legislação do Paraná sobre o tema, para informação e suporte, caso necessário.

Art. 23. São solidariamente responsáveis em relação ao imposto (art. 21 da Lei n° 11.580, de 14 de novembro de 1996):

IV - o contribuinte substituído, quando:

a) o imposto não tenha sido retido, no todo ou em parte, pelo substituto tributário;

b) tenha ocorrido infração à legislação tributária para a qual o contribuinte substituído tenha concorrido;

c) a informação ou declaração de que dependa o cumprimento de obrigação decorrente de Substituição Tributária - ST não tenha sido prestada, tenha sido feita de forma irregular ou tenha sido apresentada fora do prazo regulamentar pelo contribuinte substituído;

d) receber mercadoria desacompanhada do comprovante de recolhimento do imposto, nas situações em que o pagamento é exigido por ocasião da ocorrência do fato gerador (Lei n° 15.610, de 22 de agosto de 2007).

ANEXO IX - DA SUBSTITUIÇÃO TRIBUTÁRIA EM OPERAÇÕES COM MERCADORIAS E PRESTAÇÕES DE SERVIÇO

CAPÍTULO I - DA SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM MERCADORIAS

SEÇÃO I - DAS DISPOSIÇÕES GERAIS

Art. 5° O estabelecimento substituído que receber mercadoria com imposto retido deverá, observadas as regras aplicáveis à EFD:

I - escriturar a nota fiscal do fornecedor no registro específico da EFD, correspondente à coluna "Outras - Operações ou Prestações sem Crédito do Imposto" do livro Registro de Entradas (Convênio ICMS 143/2006; Ajuste SINIEF 2/2009);

II - emitir nota fiscal, por ocasião da saída da mercadoria:

a) em operação interna, sem destaque do imposto e contendo, nas operações destinadas a outro contribuinte, além dos requisitos exigidos, as seguintes informações no campo "Reservado ao Fisco":

1. a expressão "SUBSTITUIÇÃO TRIBUTÁRIA - ST", seguida do número do correspondente artigo deste Regulamento ou do respectivo protocolo ou convênio;

2. o valor que serviu de base de cálculo para a retenção e o valor do imposto retido em relação a cada mercadoria.b) em operação interestadual, com destaque do imposto.

III - lançar a nota fiscal referida no inciso II do "caput":

a) na hipótese da sua alínea "a", na coluna "Outras - Operações ou Prestações sem Débito do Imposto" do livro Registro de Saídas;

b) na hipótese da sua alínea "b", nas colunas "Base de Cálculo do Imposto" e "Imposto Debitado" do livro Registro de Saídas.

§ 1° Para definição dos valores da base de cálculo para a retenção e do imposto retido, a serem informados na emissão de nota fiscal a outro contribuinte, os valores serão atribuídos em função do critério de que a 1ª (primeira) saída corresponderá à 1ª (primeira) entrada da mercadoria ou do valor médio decorrente da média ponderada dos valores praticados.

- GRUPO ZD. Responsável Técnico: ZD01-10 e ZD 02-10: exige informações do responsável técnico;

Informações do Responsável Técnico, identificado pela tag <infRespTec> e pela nomenclatura oficial “Grupo ZD. Informações do Responsável Técnico“, é um novo grupo de campos do XML da NF-e e NFC-e. Este grupo identifica a empresa que criou e/ou mantém o software emissor daquele documento fiscal.

Segundo o fisco, o objetivo das informações do responsável técnico é facilitar o contato entre a SEFAZ e a software house. Também torna mais fácil identificar os responsáveis por sistemas emissores que façam consumo indevido dos web services de autorização.

Os campos do grupo <infRespTec> são:

<xContato>: nome do responsável

<cnpj>: CNPJ da Software House

<email>: e-mail do responsável

<fone>: telefone da Software House

Além desses 4 campos com informações de contato, o grupo <infRespTec> contém um subgrupo com 2 campos referentes ao Código de Segurança do Responsável Técnico.:

<idCSRT>: identificador do CSRT

<hashCSRT>: hash do CSRT

A validação ZD07-10, que verifica o preenchimento dos campos idCSRT e hashCSRT continua marcada como “implementação futura” para todas as UFs.

A NT possui uma informação sobre o CSRT, texto adicionado ao sobre o Fornecimento do Cadastro de CSRT. Confira:

O processo de fornecimento do CSRT para o Responsável Técnico será feito por meio de página web específica da Secretaria da Fazenda da UF de cada emissor. Por meio desta página, o Responsável Técnico deverá solicitar, consultar ou revogar o CSRT. A critério da UF, poderá o CSRT ser fornecido também por Web Service. Cada unidade federada que tenha a intenção de utilizar este código deverá publicar como os contribuintes nela estabelecidos deverão obtê-lo.

Estes campos formam um subgrupo dentro do grupo de informações do responsável técnico, e referem-se ao identificador do Código de Segurança do Responsável Técnico ou CSRT, e sua respectiva hash. Ambas tem o objetivo de provar a autenticidade do responsável técnico pelo emitente daquele documento.

Fontes:

https://nstecnologia.com.br/blog/nt-2018-005-v-1-30

https://blog.tecnospeed.com.br/informacoes-do-responsavel-tecnico

http://boletim.fazenda.pr.gov.br/boletins/item/2019/14

BASE DE CÁLCULO DO IPI. IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS - Solução de Consulta COSIT Nº 159 DE 16/05/2019

Solução de Consulta COSIT Nº 159 DE 16/05/2019

Publicado no DOU em 24 mai 2019

Assunto: Imposto sobre Produtos Industrializados - IPI

IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS. SAÍDA DE MERCADORIA DO ESTABELECIMENTO IMPORTADOR POR CONTA E ORDEM DE TERCEIROS PARA O PARA O ESTABELECIMENTO DO ADQUIRENTE. BASE DE CÁLCULO DO IPI. ICMS DEVIDO.

Na operação de saída do estabelecimento importador por conta e ordem de terceiros (equiparado a industrial), para o para o estabelecimento do adquirente, há incidência do IPI, e sua base de cálculo corresponderá ao valor total da operação de saída, que abrange o valor constante na nota de entrada (fatura comercial mais tributos incidentes na importação), acrescido do valor do frete, das demais despesas acessórias cobradas ou debitadas pelo contribuinte ao comprador ou destinatário e do ICMS devido nessa operação, independentemente de esse imposto ter sido pago ou não.

Dispositivos Legais: Regulamento do IPI - Ripi, de 2010 (Decreto nº 7.212, de 15 de junho de 2010), art. 9º, incisos I e IX; Art. 35, inciso II; Art. 190, inciso I, alínea "b", e § 1º; Art. 18 da Lei nº 4.502, de 1964; Art. 7º da IN RFB nº 1861, de 2018.

Assunto: Processo Administrativo Fiscal Não produz efeitos a consulta formulada, quando o fato estiver definido ou declarado em disposição literal de lei.

Dispositivos Legais: Art. 46 do Decreto nº 70.235, de 1972, e inciso IX do art. 18 da Instrução Normativa RFB nº 1.396, de 2013.

FERNANDO MOMBELLI

Coordenador-Geral